lista płac

Lista płac dla pracownika – kalkulator, instrukcja i przykład z wynagrodzeniem minimalnym

Lista płac to podstawowy dokument kadrowo-płacowy, który służy do prawidłowego rozliczenia wynagrodzenia pracownika. W 2025 roku sporządzenie listy płac wymaga uwzględnienia aktualnych składek ZUS, zaliczek na podatek dochodowy, podstawowych kosztów uzyskania przychodu oraz obowiązującej kwoty wolnej od podatku. Z tego artykułu dowiesz się, jak krok po kroku przygotować listę płac dla pracownika, który otrzymuje wynagrodzenie brutto w wysokości 4.666 zł, nie korzysta z PPK i nie ma prawa do ulgi PIT-0. Do tekstu dołączamy praktyczny kalkulator listy płac, szczegółowe wyliczenia oraz przykład zgodny z przepisami obowiązującymi w 2025 roku.

Pamiętaj, lista płac powinna być przygotowywana co miesiąc dla każdego pracownika zatrudnionego na podstawie umowy o pracę. Stanowi ona podstawę do obliczenia i wypłaty wynagrodzenia, a także do rozliczeń z ZUS i urzędem skarbowym.

Z komentarza eksperta Portalu FK dowiesz się:

- Jak sporządzić listę płac w 8 krokach

- Czy trzeba sporządzać listę płac co miesiąc

- Jakie składniki wynagrodzenia należy ująć w liście płac

- Czy można korzystać z kalkulatora listy płac

- Co jeśli pracownik złoży PIT-2 w trakcie roku

- Czy lista płac dotyczy tylko umów o pracę

- Jak sporządzić listę płac w przypadku 33-letniego pracownika (niebędącego uczestnikiem PPK i niekorzystającego z zerowego PIT). Pracownik otrzymuje co miesiąc stałą pensję na poziomie 4.666 zł brutto. Jest uprawniony do podstawowych kosztów uzyskania przychodu i 1/12 kwoty zmniejszającej podatek

Pobierz praktyczne narzędzie:

Przeczytaj także:

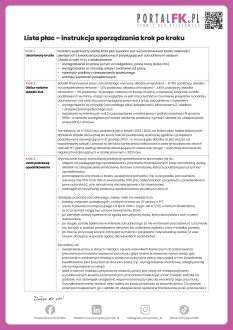

Lista płac – instrukcja sporządzania krok po kroku

ZUS ZLA po wypłacie wynagrodzenia za dany miesiąc – korekta listy płac i dokumentacji ZUS

Potrącenia z wynagrodzenia i zasiłku w jednym miesiącu – przykładowa lista płac

Potrącenia z wynagrodzenia za pracę i z zasiłków w jednym miesiącu – 2 listy płac

Wynagrodzenie za miesiąc a brak zwolnienia lekarskiego – jak rozliczyć listę płac

Wynagrodzenie za miesiąc a brak zwolnienia lekarskiego – jak rozliczyć listę płac

Z komentarza eksperta Portalu FK dowiesz się:

- W jakiej formie pracodawca może otrzymać zwolnienie lekarskie pracownika

- W jakim terminie wystawia się zaświadczenie lekarskie ze szpitala

- Co z wynagrodzeniem, gdy pracodawca nie otrzyma zwolnienia lekarskiego

Przeczytaj także:

Pracownik przebywa w sanatorium – urlop czy zwolnienie lekarskie

Czy można wyprzedawać majątek firmy na zwolnieniu lekarskim?

Czy zwolnienie lekarskie na chore dziecko przerywa urlop wypoczynkowy

ZUS ZLA - czy w okresie zwolnienia lekarskiego można pracować

Orzeczenie lekarskie – kopia czy oryginał w aktach osobowych pracownika

Kontrola ZUS ZLA i orzecznictwo lekarskie w ZUS – przygotuj się na 8 ważnych zmian

Pobierz ściągę:

Długotrwałe i częste zwolnienia lekarskie a rozwiązanie umowy o pracę

Zmiany kadrowo-płacowe w 2025 roku – część 2

Poznaj limity w ramach PPE, IKE, IKZE i OIPE. Dowiedz się, co zmieni się w dofinansowaniu dla pracodawców z PFRON. Posłuchaj, kiedy zleceniodawcy i zleceniobiorcy mogą spodziewać się pełnego oskładkowania umów cywilnoprawnych. Przygotuj się na zmiany w ustalaniu stażu pracy pracowników.

Ze szkolenia, które prowadzi Oskar Sobolewski, dowiesz się:

- W jaki sposób obecnie można oszczędzać na emeryturę

- Ile w 2025 roku wynoszą kwoty miesięcznego dofinansowania do wynagrodzenia pracownika z niepełnosprawnością, finansowanego ze środków PFRON

- Co zmieni się w zasadach ustalania stażu pracy

- Czy Wigilia będzie w 2025 roku dniem wolnym od pracy

- Na jakie inne zmiany w prawie muszą się przygotować pracodawcy

Obejrzyj także: Zmiany kadrowo-płacowe w 2025 roku – część 1

Rewolucyjne zmiany w podatku od nieruchomości 2025 – kluczowe informacje dla firm

Bądź na bieżąco ze wszystkimi zmianami w prawie w 2025 roku:

Wysokie temperatury w miejscu pracy – nowe obowiązki pracodawcy w 2025 roku

Zmiany w Kodeksie pracy od 19 marca 2025 r. - uzupełniający urlop macierzyński

Składka zdrowotna przedsiębiorców od 2025 roku – 3 przykłady liczbowe

Potrącenia z wynagrodzenia i zasiłku w jednym miesiącu – przykładowa lista płac

Z komentarza eksperta dowiesz się:

- Jakie przepisy stosujemy przy potrąceniach z wynagrodzenia, a jakie przy potrąceniach z zasiłków

- Jak dokonywać potrąceń z wynagrodzenia

- Jak dokonywać potrąceń, gdy pracownik otrzymuje wynagrodzenie tylko za część miesiąca

- Jakie 2 zasady należy stosować przy dokonywaniu potrąceń z zasiłków

- Jak krok po kroku dokonywać potrąceń z należności z ubezpieczenia społecznego

- Ile wynosi dopuszczalna kwota potrącenia zasiłku z ubezpieczenia chorobowego lub wypadkowego

Skorzystaj z praktycznego narzędzia: Kalkulator lista płac

Pobierz praktyczną ściągę: Lista płac – instrukcja sporządzania krok po kroku

Na Portalu FK znajdziesz także inne listy płac:

Potrącenia z wynagrodzenia za pracę i z zasiłków w jednym miesiącu – 2 listy płac

Miesiąc z wynagrodzeniem chorobowym – lista płac dla pracownika

Wynagrodzenie z dodatkiem stażowym i dodatkiem funkcyjnym – lista płac

ZUS ZLA po wypłacie wynagrodzenia za dany miesiąc – korekta listy płac i dokumentacji ZUS

Potrącenia niealimentacyjne z wynagrodzenia – pobierz przykład liczbowy

Korygowanie list płac i niedopłaty wynagrodzeń – co z korektą składek ZUS i podatku PIT

Połączenie spółek – co z aktami osobowymi pracowników i listami płac

ZUS ZLA po wypłacie wynagrodzenia za dany miesiąc – korekta listy płac i dokumentacji ZUS

Z komentarza eksperta Portalu FK dowiesz się:

- W jaki sposób pracodawca powinien zwrócić się o zwrot nadpłaconego wynagrodzenia do byłego pracownika

- Jak ustalić kwotę, którą powinien zwrócić pracownik

- Kiedy podatnik musi rozliczyć się samodzielnie

- Jak sporządzić korygujący komplet dokumentacji do ZUS

- Czy pracodawca (płatnik) występuje do urzędu skarbowego o zwrot nadpłaconych zaliczek podatkowych

Przeczytaj także:

ZUS ZLA wpływa po terminie wypłaty wynagrodzenia – co z ZUS RCA i ZUS RSA

Korekta zaniżonego wynagrodzenia – co z dokumentacją ZUS

Korygowanie list płac i niedopłaty wynagrodzeń – co z korektą składek ZUS i podatku PIT

Błędne oświadczenie zleceniobiorcy a korekta składek ZUS – krok po kroku

Potrącenia z wynagrodzenia za pracę i z zasiłków w jednym miesiącu – 2 listy płac

Często w obrębie jednego miesiąca obok zasiłku należnego w razie choroby, opieki, wypadku lub macierzyństwa pracownikowi wypłacane jest wynagrodzenie za pracę czy inne świadczenia ze stosunku pracy, w tym wynagrodzenie chorobowe). W takim przypadku pracodawca powinien odrębnie wyliczyć kwotę potrącenia z zasiłku i osobno z pozostałych należności. Przy dokonywaniu potrącenia ze świadczeń należnych ze stosunku pracy należy stosować przepisy przewidziane w Kodeksie pracy, a przy dokonywaniu potrącenia z zasiłku – przepisy ustawy emerytalnej. Sprawdź, jak te zasady stosować w praktyce. Pobierz 2 listy płac.

Z komentarza eksperta Portalu FK dowiesz się:

- Ile wynoszą maksymalne potrącenia z wynagrodzenia za pracę

- W jaki sposób dokonuje się potrąceń ze świadczeń chorobowych

- Ile wynosi dopuszczalna kwota potrącenia zasiłku z ubezpieczenia chorobowego lub wypadkowego (w tym świadczenia rehabilitacyjnego)

- Co z potrąceniami ze świadczeń chorobowych, gdy pracownik choruje przez część miesiąca

Pobierz nasze ebooki:

Potrącenia z zasiłków od 1 marca 2024 r. – nowe kwoty wolne na przykładach liczbowych

Potrącenia z wynagrodzeń od 1 lipca 2024 r. – nowe kwoty wolne od potrąceń

Przeczytaj także:

Kiedy można dokonywać potrąceń ze świadczeń socjalnych

Poznaj skutki błędów w wynagrodzeniach – 5 przykładów z praktyki

Czy ZUS może prowadzić egzekucję komorniczą z umowy zlecenia

Czy wynagrodzenie zleceniobiorcy jest chronione przed potrąceniami

W jaki sposób dokonać potrącenia z wynagrodzenia przy dwóch zajęciach komorniczych

Pakiet medyczny – czy zgoda na potrącenie należności z wynagrodzenia za pracę jest konieczna

Połączenie spółek - co z aktami osobowymi pracowników i listami płac

Z komentarza eksperta Portalu FK dowiesz się:

- Jakie są obowiązki starego i nowego pracodawcy

- Za które zobowiązania wobec pracowników obydwaj pracodawcy odpowiadają solidarnie

Przeczytaj także:

Wzór świadectwa pracy - instrukcja wypełniania

Zaświadczenie o przychodach emeryta i rencisty - przykłady i praktyczne wskazówki

Nowa umowa o pracę o dotychczasowego pracodawcy - co ze świadectwem pracy

Obejrzyj szkolenie:

Korygowanie list płac i niedopłaty wynagrodzeń – co z korektą składek ZUS i podatku PIT

Z komentarza eksperta Portalu FK dowiesz się:

- Czy w związku z korektą wynagrodzeń pracodawca musi skorygować dokumentację ZUS

- Czy pracownicy mogą żądać odsetek ustawowych z tytułu opóźnionej wypłaty wynagrodzeń

- Jakie świadczenia pracodawca musi przeliczyć w związku z korektą wynagrodzeń

Przeczytaj więcej praktycznych informacji na temat list płac:

Korekta zaniżonego wynagrodzenia – co z dokumentacją ZUS

Korekta listy płac i deklaracji ZUS

Wynagrodzenie z dodatkiem stażowym i dodatkiem funkcyjnym – lista płac

Oddelegowanie polskiego pracownika niebędącego kierowcą – przykładowa lista płac

Zajęcie komornicze przy umowie zlecenia – przykładowa lista płac

Wynagrodzenie z dodatkiem stażowym i dodatkiem funkcyjnym – lista płac

Z komentarza eksperta dowiesz się:

Jak krok po kroku obliczyć kwotę netto wynagrodzenia pracownika

Pobierz praktyczne narzędzie:

Kalkulator wynagrodzenia z umowy o pracę

Obejrzyj szkolenie online:

PIT-2 w 2024 roku – o czym informuje nas podatnik

Zapoznaj się z innymi listami płac:

Miesiąc z wynagrodzeniem chorobowym – lista płac dla pracownika

Nagroda specjalna dla nauczycieli z okazji 250. rocznicy utworzenia KEN – lista płac i księgowania

Oddelegowanie polskiego pracownika niebędącego kierowcą – przykładowa lista płac

Zajęcie komornicze przy umowie zlecenia – przykładowa lista płac

Obniżenie składki zdrowotnej do kwoty zaliczki podatkowej – lista płac

Miesiąc z wynagrodzeniem chorobowym – lista płac dla pracownika

Z komentarza eksperta dowiesz się:

- Jak oblicza się wynagrodzenie za przepracowaną część miesiąca, gdy pensja ustalona jest w stałej miesięcznej kwocie

- Co jest podstawą wynagrodzenia chorobowego

- Jak oblicza się wynagrodzenie chorobowe, gdy pracownik jest zatrudniony na część etatu

Przeczytaj także:

Nowość: Pracodawca nie będzie wypłacał wynagrodzenia chorobowego

Porada: Premia uznaniowa a podstawa wymiaru wynagrodzenia chorobowego i zasiłku chorobowego

Porada: Podstawa wymiaru wynagrodzenia chorobowego i zasiłku chorobowego – przykład liczenia krok po kroku

Porada:

Wypadek przy pracy – wynagrodzenie chorobowe czy zasiłek chorobowy

Oddelegowanie polskiego pracownika niebędącego kierowcą – przykładowa lista płac

Z komentarza eksperta dowiesz się:

- Jak oskładkowywać i opodatkowywać wynagrodzenie polskiego pracownika niebędącego kierowcą

- Jakie ważne zasady obowiązują przy rozliczaniu wynagrodzenia polskiego pracownika niebędącego kierowcą, który został oddelegowany do pracy za granicą

- Których składek ZUS nie można odliczać od przychodu

- Jak powinna wyglądać lista płac polskiego pracownika niebędącego kierowcą, który został oddelegowany do pracy za granicą

Przeczytaj także:

Przełomowy wyrok NSA w sprawie kosztów oddelegowanego pracownika

MF zrezygnuje z poboru PIT od niektórych przychodów osób oddelegowanych do UE

Skorzystaj z praktycznego narzędzia:

Pobierz inne listy płac:

Zajęcie komornicze przy umowie zlecenia – przykładowa lista płac

Obniżenie składki zdrowotnej do kwoty zaliczki podatkowej – lista płac

Korekta listy płac i deklaracji ZUS

Nagroda specjalna dla nauczycieli z okazji 250. rocznicy utworzenia KEN – lista płac i księgowania

Obejrzyj wideoporadę:

Płaca minimalna od 1 lipca 2023 r. – nowe wskaźniki płacowe i zmiany w listach płac

Zajęcie komornicze przy umowie zlecenia – przykładowa lista płac

Może się zdarzyć, że pracownik zatrudniony na umowie zlecenia otrzymuje zajęcie komornicze. Umowa zlecenia sporządzona jest na rok. Wobec tego jeśli umowa zlecenia zostanie uznana jako świadczenie powtarzające się zapewniające utrzymanie, pracownik może korzystać z ochrony kwoty wolnej od potrąceń. Sprawdź, jak krok po kroku obliczyć kwotę wolną od potrąceń z umowy zlecenia, gdzie wynagrodzenie jest zależne od liczby przepracowanych godzin ze stawką godzinową na poziomie minimalnym - 23,50 zł.

W przedstawionych okolicznościach w zakresie potrącenia należy stosować w stosunku do wypłacanego wynagrodzenia z umowy zlecenia ograniczenia wynikające z art. 87 i art. 871 Kodeksu pracy. W tym kwotę wolną od potrąceń ustaloną w proporcji do liczby przepracowanych przez zleceniobiorcę godzin w danym miesiącu.

Z komentarza eksperta dowiesz się:

- Jak dokonywać potrąceń od świadczeń powtarzających się

- Jakie dwie ważne zasady należy stosować, gdy podmiot zatrudniający otrzymuje pismo od komornika w sprawie zajęcia wynagrodzenia z tytułu umowy zlecenia

- Jak powinno wyglądać wyznaczenie kwoty wolnej od potrąceń, z zastosowaniem ustawowej płacy minimalnej obowiązującej pracowników

Wykorzystaj przydane narzędzie:

Obejrzyj wideoszkolenie:

Płaca minimalna od 1 lipca 2023 r. – nowe wskaźniki płacowe i zmiany w listach płac

Przeczytaj także:

W jaki sposób dokonać potrącenia z wynagrodzenia przy dwóch zajęciach komorniczych

Jaki wpływ ma kolejny w 2023 r. wzrost minimalnej płacy na inne świadczenia

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip