wyłączenia z ksef

Nie zwlekaj ze zdobyciem uprawnień do korzystania z Krajowego Systemu e-Faktur (KSeF)

Już niedługo, bo od 1 lipca 2024 r. wystawianie i odbieranie faktur ustrukturyzowanych będą możliwe wyłącznie przy użyciu KSeF i to tylko w przypadku posiadania stosownych uprawnień. Nadawanie uprawnień do korzystania KSeF to kolejne wyzwanie, z którym już niebawem będzie musiało zmierzyć się większość podatników VAT. Kwestia ta może być szczególnie problematyczna w przypadku podatników o złożonej strukturze organizacyjnej niebędących osobami fizycznymi, do których zaliczyć można także jednostki samorządu terytorialnego (JST). Jakie mogą pojawić się problemy w związku z uprawnieniami do korzystania z KSeF? Jakie są sposoby, aby uniknąć tych pułapek i bezpieczne korzystać z faktur ustrukturyzowanych?

Obecnie podatnicy posiadający rozbudowane struktury często działają jako niezależne byty w ramach jednej organizacji. Wystawieniem faktur zajmują się wyspecjalizowani w tym zakresie pracownicy, wykorzystujący do tego celu programy do fakturowania. Faktury po ich wystawieniu przekazywane są do działu księgowości.

Inaczej wygląda kwestia związana z otrzymywaniem faktur zakupowych. Faktury te przeważnie trafiają na wyznaczoną skrzynkę mailową, ale mogą być także dostarczane w tradycyjny sposób, tj. pocztą w formie papierowej. Odebrane faktury zakupowe przekazywane są do osób w organizacji, które są odpowiedzialne za ich akceptację, a dopiero po jej uzyskaniu są przekazywane do działu księgowości.

Niektórzy podatnicy decydują się również na powierzenie wystawiania faktur podmiotom zewnętrznym, tj. biurom rachunkowym, które także prowadzą ich rozliczenia podatkowe. W związku z tym po zakończeniu danego okresu rozliczeniowego, podatnicy przekazują do biur rachunkowych otrzymane faktury zakupowe.

Jeszcze bardziej skomplikowany wydaje się proces wystawienia i obiegu faktur zakupowych w JST, które składają się z wielu jednostek organizacyjnych. Pomimo tego, że są one jednym podatnikiem VAT i posługują się tym samym NIP, to zarówno proces wystawienia, jak i odbierania faktur w praktyce bywa często zdecentralizowany, a zatem przebiega odrębnie w każdej poszczególnej jednostce organizacyjnej.

Po przeczytaniu tekstu dowiesz się:

- W jaki sposób zacząć korzystać z Krajowego Systemu e-Faktur (KSeF);

- Jakie są rodzaje uprawnień w KSeF i jak je zdobyć;

- Co z uprawnieniami do KSeF dla biura rachunkowego;

- Jakie mogą pojawić się problemy w związku z uprawnieniami do KSeF przez JST;

- Jak mają uzyskać dostęp do KSeF podatnicy, którzy nie posiadają kwalifikowanej pieczęci elektronicznej?

- Czym jest model dodatkowych uprawnień w KSeF dla JST i jak z niego korzystać

- Czym jest token autoryzacyjny?

Polecamy szkolenia online:

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 1

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 2

Sprawdź też:

Sprawdź, jakich faktur nie musisz wystawiać w KSeF

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

Przygotuj się na zmiany w uprawnieniach do korzystania z KSeF

Obowiązkowy KSeF a likwidacja działalności gospodarczej

Po przeczytaniu tekstu dowiesz się:

Czy firma, która będzie likwidowała działalność gospodarczą z końcem 2024 roku, musi wystawiać obowiązkowo faktury w KSeF.

Oglądaj szkolenia online:

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 1

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 2

Polecamy w Portalu FK:

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

Przygotuj się na zmiany w uprawnieniach do korzystania z KSeF

Umowy z klientami a KSeF: pobierz praktyczne wskazówki dla biur rachunkowych

Umowy z klientami a KSeF: pobierz praktyczne wskazówki dla biur rachunkowych

W połowie przyszłego roku Krajowy System e-Faktur stanie się obligatoryjny dla większości podatników. Zmiana ta istotnie wpłynie nie tylko na sytuację objętych nowymi przepisami przedsiębiorców, ale również dla współpracujących z nimi biur rachunkowych, które również będą musiały dostosować się do nowych realiów, w tym także w zakresie współpracy między tymi podmiotami. Poznaj wskazówki eksperta i skorzystaj z przykładowych zapisów w umowie między biurem rachunkowym a klientem w kontekście KSeF.

Czym jest Krajowy System e-Faktur (KSeF)

Krajowy System e-Faktur (KSeF) jest ogólnopolską platformą do wystawiania i otrzymywania faktur drogą elektroniczną. Umożliwia on wystawianie, przekazywanie i przechowywanie tzw. faktur ustrukturyzowanych, tj. o ujednoliconej strukturze logicznej. Chodzi o format xml zgodny ze strukturą logiczną e-Faktury FA(2) opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE).

Jako podmioty zaangażowane w prowadzenie księgowości przedsiębiorców, biura rachunkowe już teraz odgrywają dużą rolę w funkcjonowaniu KSeF. Po 1 lipca 2024 r. ich znaczenie w tym zakresie będzie jeszcze większe. To dlatego, że wystawianie faktur za pośrednictwem tego systemu, które obecnie jest dobrowolnie, po tej dacie stanie się obowiązkowe dla czynnych podatników VAT. Natomiast przedsiębiorcy zwolnieni z VAT będą musieli korzystać z KSeF od 1 stycznia 2025 r.

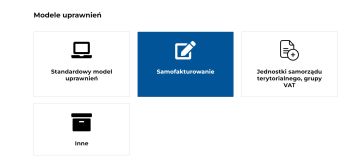

Nadawanie uprawnień do KSeF

Jednym z najbardziej istotnych zagadnień związanych z funkcjonowaniem KSeF, jest nadawanie uprawnień w tym systemie. Jak wynika z art. 106nb ustawy o VAT, z sytemu mogą korzystać nie tylko podatnicy, ale również m.in. podmioty wskazane przez podatnika, a także osoby fizyczne wskazane w zawiadomieniu o nadaniu lub odebraniu uprawnień do korzystania z tego systemu, którym podatnik lub podmioty, o których była mowa wcześniej, nadali uprawnienia do korzystania z tego systemu.

To samo dotyczy innych niż ww. podmiotów, wskazanych przez osoby fizyczne korzystające z Krajowego Systemu e-Faktur, jeżeli prawo do wskazywania innego podmiotu wynika z uprawnień nadanych tym osobom fizycznym.

Po przeczytaniu tekstu dowiesz się:

Z jakimi problemami muszą się zmierzyć biura rachunkowe w związku z wejściem KSeF;

Czy KSeF wymusi zmianę umów biur rachunkowych z klientami;

Jakie zapisy warto zawrzeć w umowie z klientem w przypadku KSeF.

Polecamy też:

Sprawdź, jakich faktur nie musisz wystawiać w KSeF

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

Faktury „NP” a obowiązek wystawiania faktur przy użyciu KSeF

Po przeczytaniu tekstu dowiesz się:

Czy faktury oznaczone „NP” trzeba będzie wystawiać w KSeF.

Polecamy też:

Sprawdź, jakich faktur nie musisz wystawiać w KSeF

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

Oglądaj szkolenie:

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 1

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 2

Fakturowanie kosztu transportu dostarczanych klientom produktów a KSeF

Firmy zaczynają już przygotowania do obowiązku fakturowania w KSeF. Pojawiają się w związku z tym pierwsze problemy. Jeden z nich dotyczy fakturowania kosztów transportu sprzedawanych klientom produktów. Poznaj wyjaśnienie eksperta.

Problem: Sprzedajemy rośliny ze stawką 8%. Na tej samej fakturze w kolejne pozycji wykazujemy transport ze stawką 8% (klient kupuje u nas roślinę natomiast transport to element kalkulacji ceny). Klienci chcą znać koszt transportu, stąd taka forma fakturowania. Przygotowując się do KSeF, zastanawiamy się czy możemy fakturować transport stawką 23% i nie doliczać go do ceny roślin?

Po przeczytaniu tekstu dowiesz się:

Jak ujmować w KSeF koszty dotyczące transportu sprzedawanych towarów.

Polecamy też:

Sprawdź, jakich faktur nie musisz wystawiać w KSeF

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

- « pierwsza

- «

- 4

- 5

- 6

- 7

- 8

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip