odpisy na ZFŚS

Sprawdź wysokość odpisu na ZFŚS w 2025 roku i poznaj przykłady wyliczeń

Pracodawca musi przekazać na rachunek bankowy ZFŚŚ co najmniej 75% kwoty odpisu. Już może to robić, ponieważ 19 lutego 2025 r. prezes GUS ogłosił wysokość przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w drugim półroczu 2024 r., które jest podstawą do ustalania wysokości odpisu na ZFŚS w 2025 r.Sprawdź, ile wynosi odpis na ZFŚS w tym roku.

Dowiesz się:

- Jak ustalić przeciętną liczbę zatrudnionych przy liczeniu odpisów na ZFŚS

- W jakich terminach pracodawca musi dokonać wpłat na rachunek bankowy ZFŚS

- Czy wpłata odpisów na rachunek ZFŚS obciąża koszty działalności pracodawcy

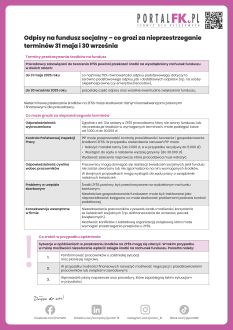

Jak sporządzić notatkę z obliczeniem korekty odpisu na ZFŚS do 31 grudnia

Odpisy na ZFŚS w 2025 roku – sprawdź wysokość i pobierz przykłady liczbowe

Pracodawca musi przekazać na rachunek bankowy ZFŚŚ co najmniej 75% kwoty odpisu. Już może to robić, ponieważ W dniu 19 lutego 2025 r. Prezes GUS ogłosił wysokość przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w drugim półroczu 2024 r., które jest podstawą do ustalania wysokości odpisu na ZFŚS w 2025 r. Sprawdź ile wynosi odpis na ZFŚS w tym roku. Pobierz 2 przykłady liczbowe

Podstawa obliczenia odpisu na ZFŚS w 2025 r. wynosi 7.262,39 zł, czyli o 816,68 zł więcej niż w roku poprzednim. Poznaj aktualne kwoty odpisów:

Z komentarza eksperta Portalu FK dowiesz się:

- Jak ustalić przeciętną liczbę zatrudnionych przy liczeniu odpisów na ZFŚS

- W jakich terminach pracodawca musi dokonać wpłat na rachunek bankowy ZFŚS

- Czy wpłata odpisów na rachunek ZFŚS obciąża koszty działalności pracodawcy

Przeczytaj także:

Wczasy pod gruszą – jak w dochodach uwzględnić małżonka na karcie podatkowej

Dowiedz się więcej o innych zmianach w przepisach:

Zmiany w wynagrodzeniach doradców podatkowych – poznaj nowe przepisy

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Nowelizacja Ordynacji podatkowej 2026 – mniej formalności i większa pewność dla podatników!

Wzrost odpisu na ZFŚS w 2024 roku nie dla wszystkich korzystny

Zmiany w naliczaniu odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) w 2024 roku odczują zarówno pracodawcy, jak i zatrudnieni przez nich pracownicy. W przeciwieństwie do tych pierwszych, dla których na ogół będą one oznaczać wzrost obciążeń finansowych, pracownicy powinni skorzystać na wspomnianych zmianach.

Po przeczytaniu tekstu dowiesz się:

- Jak w świetle przepisów nalicza się wysokość odpisu podstawowego na ZFŚS

- Na czym polegało jego mrożenie w poprzednich latach i jakie były tego skutki

- Jak zmieniły się zasady jego obliczania w stosunku do lat ubiegłych

- Ile wynosi wysokość odpisów na ZFŚS w 2024 roku

- Czy nastąpiła zmiana terminów wpłat na ten fundusz

Sprawdź też:

Świadczenia z ZFŚS – co wchodzi do limitu zwolnienia z podatku PIT

Czy odpis na ZFŚS wpływa na limit kwoty wolnej od podatku dla świadczeń socjalnych

Kiedy można dokonywać potrąceń ze świadczeń socjalnych

Karta MultiSport – czy bardziej opłaca się ją finansować z ZFŚS czy ze środków obrotowych

Przypominamy o pierwszej racie odpisu na ZFŚS w 2022 roku do 31 maja

Pracodawcy, którzy dysponują zakładowym funduszem świadczeń socjalnych mają obowiązek do końca maja przekazać na konto funduszu pierwszą wpłatę z tytułu naliczonego na początku roku odpisu. Pierwsza rata odpisu na ZFŚS w 2022 rok wynosi co najmniej 75% kwoty całkowitej. Najpóźniej 31 maja br. środki powinny wpłynąć na rachunek funduszu. Chyba że fundusz powstał dobrowolnie ze względu na niższą liczbę zatrudnionych na dzień 1 stycznia 2022 r. Wówczas nie trzeba trzymać się terminów określonych w ustawie o ZFŚS. Sprawdź, jak naliczana jest pierwsza rata odpisu na ZFŚS 2022.

Odpis na ZFŚS 2022: wysokość i naliczanie odpisów

Wysokość odpisu podstawowego wynosi na jednego zatrudnionego w normalnych warunkach 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w jego drugim półroczu, jeżeli wynagrodzenie to było wyższe w tym okresie.

Dla każdego pracującego w warunkach szczególnych lub w szczególnym charakterze (w rozumieniu przepisów o emeryturach pomostowych) odpis jest wyższy i wynosi 50% przeciętnego miesięcznego wynagrodzenia. Na pracowników młodocianych również dokonuje się odpisów, ale według stawek procentowych odpowiednich do roku nauki.

Sprawdź:

Odpis na ZFŚS nauczycieli na 2022 rok

Wynoszą one:

- 5 % przeciętnego wynagrodzenia – w pierwszym roku nauki,

- 6 % przeciętnego wynagrodzenia - w drugim roku nauki,

- 7 % przeciętnego wynagrodzenia – w trzecim roku nauki.

W 2022 r., tak jak w roku ubiegłym, jako podstawę naliczenia odpisów na ZFŚS należy przyjąć wynagrodzenie w wysokości 4.434,58 zł (wynagrodzenie z drugiego półrocza 2019 r.).

Zobacz też:

Po przeczytaniu tekstu dowiesz się:

- Jaka jest wysokość odpisu na ZFŚS w 2022 roku i jak się nalicza odpis;

- Czy odpisy na ZFŚS i zwiększenia stanowią koszt uzyskania przychodu;

Praktyczne wyjaśnienie, jak naliczać odpis na ZFŚS w 2022 roku sprawdzisz na przykładzie.

Polecamy: Kalkulator odpisu na ZFŚS

Do 30 września przekaż drugą ratę odpisów na ZFŚS za 2021 rok! Sprawdź, o czym pamiętać

Pracodawcy, którzy w 2021 roku dysponują funduszem socjalnym, mają obowiązek przekazać roczny odpis na odrębny rachunek. Są dwa terminy. Pierwszą część już przekazali – do końca maja. Na wpłatę drugiej – wraz z ewentualnymi zwiększeniami – jest czas do końca września. Ze względu na ustalanie odpisu na podstawie planowanej liczby zatrudnionych, w okresie od początku roku, albo od 1 czerwca do dnia przekazania drugiej partii środków na konto, mogły wystąpić zmiany w zatrudnieniu, które mają wpływ na wysokość całorocznego odpisu. Wtedy można na bieżąco przeliczyć ponownie odpis na ZFŚS za 2021 r. i skorygować ratę już według aktualnego stanu faktycznego. O czym pamiętać, przy wpłacie drugiej raty odpisu na ZFŚS za 2021 r.

Zakładowy fundusz świadczeń socjalnych tworzy się z corocznego odpisu podstawowego naliczanego w stosunku do przeciętnej liczby zatrudnionych. Podstawę naliczania odpisu stanowi przeciętna planowana w danym roku kalendarzowym liczba zatrudnionych u pracodawcy, skorygowana w końcu roku do faktycznej przeciętnej liczby zatrudnionych, obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy).

Polecamy też:

- · Zawieszenie odpisu na ZFŚS – czy jest możliwe

- · Likwidacja stołówki w jednostce budżetowej a odpis na ZFŚS

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym (obrachunkowym) dodajemy przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzielimy zawsze przez 12, nawet gdy pracodawca działał w okresie krótszym niż jeden rok kalendarzowy albo naliczał odpis na niepełny rok kalendarzowy.

Polecamy:

Ustalając przeciętną liczbę zatrudnionych w poszczególnych miesiącach, należy skorzystać z jednej z trzech metod statystycznych. Każdy pracodawca może wybrać odpowiednią do stopnia zmienności w zatrudnieniu w zakładzie pracy. Te metody to uproszczona, średniej chronologicznej, średniej arytmetycznej, przy czym ta ostatnia jest najbardziej dokładna, choć wymagająca więcej czasu i wyliczeń.

Po przeczytaniu tekstu będziesz wiedzieć:

- jaka jest podstawa naliczania odpisu na ZFŚS za 2021 rok;

- ile wynoszą odpisy i zwiększenia na 2021 r.

Druga rata odpisu na ZFŚS za 2021 r. Dowiedz się, na przykładzie jak prawidłowo wyliczyć.

- 1

- 2

- 3

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip