e-faktury

Nowości w KSeF – kluczowe zmiany, które musisz znać cz. 2

Czy firma, którą rozliczasz, jest gotowa na rewolucję w systemie KseF? W drugiej części szkolenia omawiamy kluczowe zmiany, które mają bezpośredni wpływ na wystawianie faktur. Dowiedz się, jak przygotować się do nowych przepisów, uniknąć zakłóceń w płynności finansowej i dostosować systemy księgowe do nowych wymogów. Bądź o krok przed zmianami!

Zapraszamy do obejrzenia szkolenia online, który prowadzi Luiza Pieprzyk, audytor podatkowy, trener, wykładowca, ekspert ds. prawno-podatkowych w BTLA, specjalista w zakresie VAT w Polsce i UE, partner TAX & DUTY, niezależna publicystka.

Zrozumienie zmian w KseF: Dowiesz się, jak nowe przepisy wpłyną na Twoją firmę i jakie kroki podjąć, by dostosować się do nowych wymagań.

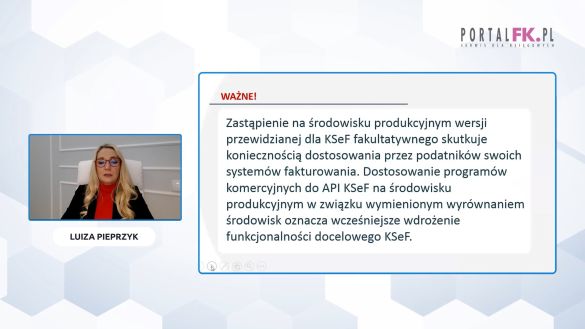

Praktyczne wskazówki: Otrzymasz konkretne rozwiązania, jak wdrożyć tryb offline, uniknąć opóźnień w płatnościach i skutecznie zarządzać fakturami w systemie KseF.

Ochrona płynności finansowej: Poznasz strategie zapobiegania problemom wynikającym z opóźnień w przetwarzaniu faktur w KseF.

Minimalizacja ryzyka kar: Dowiesz się, jak unikać błędów technicznych w systemie fakturowania, które mogą skutkować sankcjami finansowymi.

Wsparcie dla jednostek samorządowych: Poznasz specyficzne wymogi dotyczące NIP-u i fakturowania w jednostkach podległych, co pozwoli na lepsze zarządzanie ich dokumentacją.

Przygotowanie na awarie systemu: Będziesz wiedzieć się, jak postępować w przypadku awarii lub pracy w trybie offline, aby zachować zgodność z przepisami.

Optymalizacja procesów wewnętrznych: Otrzymasz porady, jak uporządkować współpracę z klientami i usprawnić procedury fakturowania w firmie.

Oglądaj:

Nowości w KSeF – kluczowe zmiany, które musisz znać cz. 1

Polecamy też:

Nowe zasady e-fakturowania w KSeF – ważne zmiany od 2026 roku

Obowiązkowy KSeF z uproszczeniami – poznaj etapy wdrażania nowego obowiązku. Jest nowy projekt!

Nowe zasady e-fakturowania w KSeF – ważne zmiany od 2026 roku

Przedsiębiorco, przygotuj się na nadchodzące zmiany w przepisach dotyczących e-faktur! Od 1 lutego 2026 r. Krajowy System e-Faktur stanie się obowiązkowy. Dowiedz się, jak wprowadzone zmiany mogą wpłynąć na Twój biznes – od możliwości wystawiania e-faktur dla konsumentów, przez opcje offline, aż po przedłużone terminy dostosowawcze dla mniejszych podatników. Zadbaj o przygotowanie i wykorzystaj czas na dostosowanie się do nowych wymogów.

W dniu 5 listopada 2024 r. opublikowany został projekt ustawy nowelizującej wprowadzającej zmiany dotyczące przepisów o obowiązku wystawiania faktur przy użyciu Krajowego Systemu e-Faktur (dalej KSeF). Zmiany wprowadzane tym projektem mają wejść w życie 1 lutego 2026 r., tj. w dniu wprowadzenia tego obowiązku.

Obowiązkowy KSeF przesunięty

Od 1 stycznia 2022 r. podatnicy mogą wystawiać tzw. faktury ustrukturyzowane (dalej: e-faktury). Są to faktury wystawiane przy wykorzystaniu udostępnionego wzoru za pośrednictwem KSeF (zob. art. 2 pkt 32a ustawy o VAT). Przy czym w obecnym stanie prawnym wystawianie e-faktur jest dobrowolne, a dostarczanie takich faktur przy użyciu KSeF wymaga akceptacji odbiorcy (zob. art. 106na ust. 2 ustawy o VAT).

Miało się to zmienić od 1 lipca 2024 r., jednak zrezygnowano z wprowadzenia z tym dniem przepisów określających obowiązek wystawiania e-faktur. Aktualnie planowana data wprowadzenia tego obowiązku to 1 lutego 2026 r.

Decydując się na opóźnienie wprowadzenia przedmiotowego obowiązku Ministerstwo Finansów przeprowadziło liczne konsultacje z przedsiębiorcami. W efekcie tych konsultacji podjęto decyzję o wprowadzeniu zmian do przepisów wprowadzających obowiązek wystawiania e-faktur.

W dniu 5 listopada 2024 r. opublikowany został projekt ustawy nowelizującej wprowadzającej zmiany dotyczące przepisów o obowiązku wystawiania faktur przy użyciu Krajowego Systemu e-Faktur (dalej KSeF). Zmiany wprowadzane tym projektem mają wejść w życie 1 lutego 2026 r., tj. w dniu wprowadzenia tego obowiązku.

Po przeczytaniu tekstu dowiesz się:

- Jakie zmiany zakłada projekt ustawy w zakresie obowiązku wystawiania e-faktur;

- Na czym polega etapowe wprowadzanie obowiązku wystawiania e-faktur? Których podatników dotyczy pierwszy etap;

- Czy nowelizacja umożliwia dobrowolne wystawianie e-faktur na rzecz konsumentów? Jakie warunki muszą zostać spełnione;

- Jakie są nowe zasady dotyczące wystawiania faktur przy użyciu kas rejestrujących po wprowadzeniu obowiązku e-fakturowania;

- Jakie wyjątki przewidziano dla podatników wystawiających faktury na niewielkie kwoty? Do kiedy obowiązuje okres przejściowy w tym zakresie;

- Na czym polega możliwość wystawiania e-faktur w trybie „offline” i kto będzie mógł z niej skorzystać;

- Jakie dodatkowe obowiązki nakłada projekt ustawy na wystawców e-faktur dotyczące danych na fakturze, np. NIP nabywcy;

- Czy nowelizacja umożliwia przydzielanie identyfikatora zbiorczego przez KSeF? W jakich przypadkach można go użyć;

- W jaki sposób Minister Finansów może rozszerzyć przypadki, w których nie będzie obowiązku wystawiania e-faktur.

Polecamy też:

KSeF: Ministerstwo Finansów zaktualizuje strukturę FA

Resort finansów przygotuje podręcznik na temat Krajowego Systemu e-Faktur

Czynności nieodpłatne opodatkowane VAT a obowiązkowy KSeF

Po przeczytaniu tekstu dowiesz się:

Czy od 1 lipca 2024 r. podlegające opodatkowaniu czynności nieodpłatne trzeba wykazywać w KSeF.

Polecamy więcej komentarzy dotyczących KSeF:

Sprawdź, jakich faktur nie musisz wystawiać w KSeF

Już wiadomo, jakie faktury po 30 czerwca 2024 r. pozostaną poza zakresem obowiązku e-fakturowania przy użyciu Krajowego Systemu e-Faktur (KSeF). Resort finansów właśnie przygotował projekt w tej sprawie. Dowiedz się, co z niego wynika.

Po przeczytaniu tekstu dowiesz się:

Jakich faktur nie musisz wystawiać przy użyciu KSeF.

Polecamy też:

Krajowy System e-Faktur w pigułce – 12 pytań i odpowiedzi Czytelników

Oglądaj szkolenia online:

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 1

Krajowy System e-Faktur - wszystko, co musisz wiedzieć o obowiązkowym KSeF cz. 2

Jak przygotować firmę na KSeF? Wywiad

Na razie stosowanie KSeF jest dobrowolne i niektóre podmioty już go wdrożyły. Obowiązek wystawiania i przesyłania faktur w KSeF nastąpi od 1 lipca 2024 r., a dla podatników zwolnionych z VAT od 1 stycznia 2025 r. Rafał Owsianik, kierownik modułu Handel w firmie Soneta wyjaśni, jak przygotować się do wdrożenia Krajowego Systemu e-Faktur.

Zapraszamy do obejrzenia wywiadu, który przeprowadziła Sylwia Maliszewska, redaktor naczelny Portalu FK. Dowiesz się z niego m.in.:

- W jaki sposób zdobyć uprawnienia, aby móc korzystać z KSEF? Czy musimy założyć jakieś konto w ksef?

- Jak wygląda faktura w KSeF od strony technicznej - czym jest XML?

- Czy w KSeF będziemy mogli anulować fakturę?

- Na co zwrócić uwagę w firmie przed wejściem obowiązkowego KSeF?

- Jak ją przygotować na wprowadzenie? Co możemy zrobić już teraz?

- Czy KSeF zastąpi dotychczasowe OCR?

- Jakie są zalety korzystania z Systemu?

Kary pieniężne za niedopełnienie obowiązków w KSeF dopiero od 2025 roku

Właśnie pojawił się nowy projekt przepisów wprowadzających obowiązek stosowania e-faktur w Krajowym Systemie e-Faktur. Podatnik, który nie wystawił faktury przy użyciu KSeF, mimo ciążącego na nim obowiązku, musi liczyć się z karą pieniężną. Szczegóły w tekście.

Obligatoryjne e-fakturowanie obejmie czynności podlegające VAT w Polsce,w tym krajowe dostawy towarów i świadczenie usług dokonywane pomiędzy przedsiębiorcami (B2B), na rzecz organów publicznych (B2G), z wyłączeniem faktur wystawianych na rzecz konsumentów (B2C).

Obowiązek wystawiania e-faktur przy użyciu KSeF będzie miał zastosowanie do podatników wykonujących czynności objęte wymogiem fakturowania według polskich regulacji VAT, którzy posiadają siedzibę lub miejsce prowadzenia działalności gospodarczej w Polsce. Pozostali podatnicy zasadniczo będą mogli korzystać fakultatywnie z tego systemu. Ponadto w KSeF fakultatywnie będą mogły być wystawiane faktury VAT RR.

Po przeczytaniu tekstu dowiesz się:

- W jakich sytuacjach na podatników będą nakładane kary pieniężne dotyczące KSeF;

- Jaka będzie wysokość kar w zakresie KSeF;

- Czy wszyscy przedsiębiorcy muszą od lipca 2024 roku obowiązkowo stosować faktury w KSeF;

- Jakie podmioty nie mają obowiązku korzystania z KSeF.

Polecamy też:

- Jak nadawać uprawnienia do KSeF – wskazówki dotyczące składania ZAW-FA

- Poznaj praktyczne skutki wprowadzenia obowiązkowych e-faktur w KSeF od 1 lipca 2024 r.

Oglądaj e-szkolenie:

Poznaj praktyczne skutki wprowadzenia obowiązkowych e-faktur w KSeF od 1 lipca 2024 r.

W Ministerstwie Finansów trwają prace nad projektem ustawy o zmianie ustawy o podatku do towarów i usług dotyczącej wprowadzenia obowiązkowego Krajowego Systemu e-Faktur. Obecnie system jest dobrowolny. Istotą tego systemu jest wystawianie i odbierania faktur w portalu rządowym. Fiskus cały czas może monitorować obieg fakturowy między podatnikami. Obowiązkowe e-fakury w KSeF mają wejść w życie od 1 lipca 2024 r. Co zyskają podatnicy na zmianach po wejściu w życie KSeF?

Obowiązkowy KSeF od 1 lipca 2024 r.

Po ostatnich zmianach przyjęto, że KSeF będzie obowiązkowych dla krajowych podatników VAT czynnych oraz VAT zwolnionych w obrocie krajowym między nimi.

KSeF i e-faktury obowiązkowo wejdą w życie 1 lipca 2024 r. Z kolei podatnicy zwolnieni z VAT obowiązkowo faktury w KSeF będą wystawiać od 1 stycznia 2025 r.

Czytaj też:

Konferencja uzgodnieniowa w sprawie projektu KSeF

MF uwzględniło uwagi biznesu i zapowiada zmiany w projekcie KSeF

Sprzedaż konsumencka, z udziałem podmiotów zagranicznych oraz transgraniczna nie będzie obowiązkowo objęta KSeF. Faktura wystawiona w systemie w ustawie o VAT jest nazwana fakturą ustrukturyzowaną. Jej wystawienie przez sprzedawcę bądź podmiot upoważniony następuje w chwili przesłania do KSeF. Natomiast uznanie jej za otrzymaną przez nabywcę następuję w chwili przydzielenia jej numeru identyfikującego.

Czy po wprowadzeniu KSeF znikną faktury papierowe

Obowiązkowe wprowadzenie e-faktur nie doprowadzi do likwidacji faktur papierowych, które będą funkcjonowały w obrocie konsumenckim, ani też elektronicznych, które podatnicy będą zobowiązani w wystawić, gdy KSeF ulegnie awarii. Co ciekawe, minister finansów będzie zamieszczał w PIB informację o niedostępności bądź awarii KSeF.

Oczywiście awaria będzie miała miejsce wtedy, gdy faktycznie ona nastąpi, a nie, gdy będzie o niej informował minister finansów. Po tym jak awaria minie, podatnicy będą zobowiązani do przesłania do KSeF faktur elektronicznych wystawionych w okresie awarii, gdzie nadane zostaną im numery identyfikujące.

Jakie korzyści z wprowadzenia e-faktur w KSEF od 1 lipca 2024 r.

Obowiązkowe posługiwanie się e-fakturami jest rozwiązaniem bardzo pożytecznym nie tylko dla fiskusa, któremu pozwala na efektywniejsze narzędzia kontroli, ale również dla podatników. Przede wszystkim dla uczciwych podatników, których w Polsce jest zdecydowana większość. Będzie to również niezwykłe ułatwienie dla księgowych.

Po przeczytaniu tekstu dowiesz się:

- Jakie korzyści dla księgowych będą wiązały się z wprowadzeniem e-faktur w KSeF od lipca 2024 r.;

- Czy znikną faktury papierowe po wprowadzeniu obowiązkowych e-faktur od 1 lipca 2024 r.;

- Jak długo e-faktury w KSeF będą przechowywane;

- Co z wystawieniem faktury w przypadku awarii KSeF.

Oglądaj szkolenie online:

Faktura ustrukturyzowana w KSeF – obowiązkowo od 2024 roku

Czytaj też:

Jak nadawać uprawnienia do KSeF – wskazówki dotyczące składania ZAW-FA

Zmiany w KSeF: nowe uprawnienia dla JST i grup VAT przy wystawianiu e-faktur

- 1

- 2

- 3

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip