Nowe zasady e-fakturowania w KSeF – ważne zmiany od 2026 roku

Przedsiębiorco, przygotuj się na nadchodzące zmiany w przepisach dotyczących e-faktur! Od 1 lutego 2026 r. Krajowy System e-Faktur stanie się obowiązkowy. Dowiedz się, jak wprowadzone zmiany mogą wpłynąć na Twój biznes – od możliwości wystawiania e-faktur dla konsumentów, przez opcje offline, aż po przedłużone terminy dostosowawcze dla mniejszych podatników. Zadbaj o przygotowanie i wykorzystaj czas na dostosowanie się do nowych wymogów.

W dniu 5 listopada 2024 r. opublikowany został projekt ustawy nowelizującej wprowadzającej zmiany dotyczące przepisów o obowiązku wystawiania faktur przy użyciu Krajowego Systemu e-Faktur (dalej KSeF). Zmiany wprowadzane tym projektem mają wejść w życie 1 lutego 2026 r., tj. w dniu wprowadzenia tego obowiązku.

Obowiązkowy KSeF przesunięty

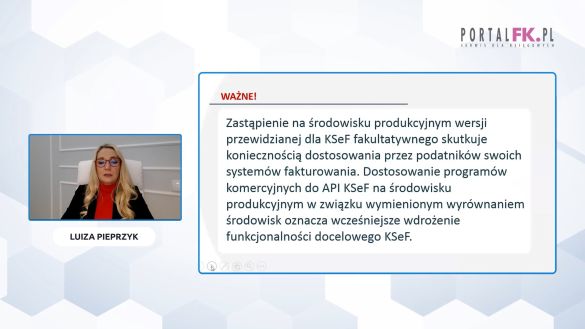

Od 1 stycznia 2022 r. podatnicy mogą wystawiać tzw. faktury ustrukturyzowane (dalej: e-faktury). Są to faktury wystawiane przy wykorzystaniu udostępnionego wzoru za pośrednictwem KSeF (zob. art. 2 pkt 32a ustawy o VAT). Przy czym w obecnym stanie prawnym wystawianie e-faktur jest dobrowolne, a dostarczanie takich faktur przy użyciu KSeF wymaga akceptacji odbiorcy (zob. art. 106na ust. 2 ustawy o VAT).

Miało się to zmienić od 1 lipca 2024 r., jednak zrezygnowano z wprowadzenia z tym dniem przepisów określających obowiązek wystawiania e-faktur. Aktualnie planowana data wprowadzenia tego obowiązku to 1 lutego 2026 r.

Decydując się na opóźnienie wprowadzenia przedmiotowego obowiązku Ministerstwo Finansów przeprowadziło liczne konsultacje z przedsiębiorcami. W efekcie tych konsultacji podjęto decyzję o wprowadzeniu zmian do przepisów wprowadzających obowiązek wystawiania e-faktur.

W dniu 5 listopada 2024 r. opublikowany został projekt ustawy nowelizującej wprowadzającej zmiany dotyczące przepisów o obowiązku wystawiania faktur przy użyciu Krajowego Systemu e-Faktur (dalej KSeF). Zmiany wprowadzane tym projektem mają wejść w życie 1 lutego 2026 r., tj. w dniu wprowadzenia tego obowiązku.

Po przeczytaniu tekstu dowiesz się:

- Jakie zmiany zakłada projekt ustawy w zakresie obowiązku wystawiania e-faktur;

- Na czym polega etapowe wprowadzanie obowiązku wystawiania e-faktur? Których podatników dotyczy pierwszy etap;

- Czy nowelizacja umożliwia dobrowolne wystawianie e-faktur na rzecz konsumentów? Jakie warunki muszą zostać spełnione;

- Jakie są nowe zasady dotyczące wystawiania faktur przy użyciu kas rejestrujących po wprowadzeniu obowiązku e-fakturowania;

- Jakie wyjątki przewidziano dla podatników wystawiających faktury na niewielkie kwoty? Do kiedy obowiązuje okres przejściowy w tym zakresie;

- Na czym polega możliwość wystawiania e-faktur w trybie „offline” i kto będzie mógł z niej skorzystać;

- Jakie dodatkowe obowiązki nakłada projekt ustawy na wystawców e-faktur dotyczące danych na fakturze, np. NIP nabywcy;

- Czy nowelizacja umożliwia przydzielanie identyfikatora zbiorczego przez KSeF? W jakich przypadkach można go użyć;

- W jaki sposób Minister Finansów może rozszerzyć przypadki, w których nie będzie obowiązku wystawiania e-faktur.

Polecamy też:

KSeF: Ministerstwo Finansów zaktualizuje strukturę FA

Resort finansów przygotuje podręcznik na temat Krajowego Systemu e-Faktur

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip