KSeF 2.0: Ministerstwo Finansów przedstawiło projekt nowej wersji systemu i harmonogram zmian od 2026 roku

Rewolucja w fakturowaniu przyspiesza! Ministerstwo Finansów opublikowało projekt KSeF 2.0, który wprowadza m.in.: tryb offline24, faktury z załącznikami, a także możliwość wystawiania e-faktur dla konsumentów. Będzie też nowa struktura FA(3). Zmieni się też limit zwolnienia podmiotowego w VAT. Sprawdź, jak się przygotować i kiedy ruszają testy nowej wersji systemu – to ostatni moment, aby wdrożyć zmiany na czas!

Po przeczytaniu tekstu dowiesz się:

- Od kiedy obowiązek wystawiania e-faktur w KSeF 2.0 obejmie podatników;

- Czym jest tryb „offline24” w KSeF 2.0 i w jakiej sytuacji może być stosowany;

- Czy podatnik może wystawić fakturę dla konsumenta bez jego zgody w KSeF 2.0? Na jakich zasadach;

- Od kiedy możliwe będzie testowanie aplikacji KSeF 2.0 i interfejsu API przez przedsiębiorców.

Pobierz:

KSeF 2.0: Sprawdź najważniejsze terminy i przygotuj firmę na zmiany!

Polecamy też:

- Przesunięcie KSeF? Ministerstwo potwierdza: terminy zostają bez zmian. Nowy projekt w II kwartale 2025 roku

- KSeF: Ministerstwo Finansów zaktualizuje strukturę FA

- Świadczenie usług transportowych dla firm zagranicznych a obowiązek wystawiania faktur przy użyciu KSeF

- Brak akceptacji faktur wystawianych przy użyciu KSeF

Wdrożenie KSeF 2.0 – terminy i grupy podatników

Ministerstwo Finansów potwierdza wprowadzenie obowiązku wystawiania e-faktur dla wszystkich podatników (czynnych i zwolnionych z VAT), w dwóch głównych etapach z dodatkowym odroczeniem dla najmniejszych przedsiębiorców:

- od 1 lutego 2026 r. dla dużych podatników (o wartości sprzedaży za 2024 r. przekraczającej 200 mln zł wraz z podatkiem),

- od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców, z wyjątkiem najmniejszych podatników „wykluczonych cyfrowo”, których transakcje obejmują niewielkie kwoty (do 450 zł dla pojedynczej faktury i do łącznej wartości sprzedaży do 10 tys. zł miesięcznie) i którzy będą objęci tym obowiązkiem od 1 stycznia 2027 r.

Faktury VAT RR dokumentujące nabycie produktów rolnych od rolników ryczałtowych nie będą objęte obowiązkiem wystawiania w KSeF. Możliwość wystawienia tych dokumentów w systemie będzie dostępna od 1 kwietnia 2026 r., a nie jak wcześniej planowano od 1 lutego 2026 r.

Okres przejściowy i brak kar do końca 2026 roku

Do końca 2026 r.:

- będzie utrzymana możliwość wystawiania faktur z kas rejestrujących,

- nie będzie kar za błędy związane z fakturowaniem za pośrednictwem KSeF,

- nie będzie obowiązku podawania numeru KSeF w płatnościach za e-faktury (również tych wykonanych w mechanizmie podzielonej płatności (MPP)).

Ważne terminy – integracja i testy KSeF

W czerwcu 2025 r. resort udostępni informacje dotyczące nowej wersji systemu, tzw. KSeF 2.0, który będzie obowiązywał od 1 lutego 2026 r. w postaci:

- struktury logicznej FA(3), czyli wzoru faktury ustrukturyzowanej (tzw. schemy),

- dokumentacji interfejsu programistycznego (API), czyli specyfikacji oprogramowania interfejsowego tzw. KSeF 2.0.

Od kiedy można testować KSeF

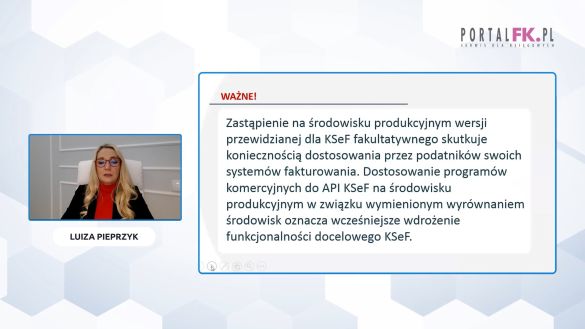

Od 30 września będzie można testować interfejs programistyczny (API) z KSeF 2.0 (czyli udostępnionej do użytkowania od 1 lutego 2026 r.) w sposób otwarty przez wszystkich integratorów i duże firmy.

Od listopada 2025 r. planowane jest udostępnienie testowej wersji Aplikacji Podatnika KSeF 2.0.

Wersja produkcja KSeF od 1 lutego 2025 r.

Produkcyjna wersja systemu, czyli pozwalająca na wystawianie faktur w rzeczywistym obrocie gospodarczym, zostanie udostępniona 1 lutego 2026 r. Od tego momentu podmioty, które zostaną objęte obowiązkowym fakturowaniem, zgodnie z przedstawionym harmonogramem, będą zobowiązane do wystawiania faktur w KSeF.

Certyfikat wystawcy faktury przed wprowadzeniem obowiązku wystawiania faktur w KSeF

Podatnicy będą mogli wcześniejpobierać certyfikat wystawcy faktury jeszcze przez datą wejścia w życie obowiązku KSeF, tj. od 1 listopada 2025 r. Wcześniejsze pobranie certyfikatu wystawcy faktury jest warunkiem koniecznym, by podatnik mógł wystawiać faktury w tzw. trybie offline, tj. w okresie trwania awarii lub niedostępności Krajowego Systemu e-Faktur, czy w sytuacji, gdy podatnik zdecyduje się na wystawienie faktury w trybie offline24 (art. 106nda projektu). Kwestie techniczne związane z pobraniem certyfikatu wystawcy faktury zostaną przedstawione w dokumencie „Specyfikacja oprogramowania interfejsowego”, który MF opublikuje w Biuletynie Informacji Publicznej Ministra Finansów.

Tryb „offline24” – nowa funkcjonalność w KSeF 2.0

Projekt zakłada wprowadzenie na stałe funkcjonalności umożliwiającej wystawianie faktur w tzw. trybie „offline24”.

Jak wyjaśnia MF proponowane rozwiązanie odpowiada na dwa kluczowe potrzeby zgłaszane przez przedsiębiorców. Po pierwsze, ułatwia wystawianie i przekazywanie faktur podmiotom zagranicznym oraz tym, które nie posiadają numeru NIP, w sposób dostosowany do ich potrzeb.

Po drugie, tryb „offline24” może być wykorzystywany w sytuacjach, gdy pojawiają się problemy z wystawianiem lub przesyłaniem e-faktur do KSeF 2.0 – na przykład z powodu ograniczeń jakościowych w działaniu sieci.

Zaproponowane rozwiązanie, w połączeniu z uzupełnieniem rozwiązań w zakresie trybu online wystawiania faktur w KSeF, realizuje rozwiązania, tj.:

- utrzymanie zasady przekazywania wyłącznie w KSeF faktur wystawianych między przedsiębiorcami,

- ułatwienie obiegu faktur w przypadku, gdy nabywca, czy to krajowy, czy zagraniczny nie posługuje się NIP na potrzeby wystawienia tej faktury,

- ułatwienie w identyfikacji obowiązku stosowania KSeF w przypadku podmiotów zagranicznych i krajowych,

- ujednolicenie daty wystawiania faktur w KSeF – zawsze, bez względu na to czy faktura będzie wystawiona w trybie online, czy w trybie offline24, data wystawienia będzie zgodna z tą wskazaną w treści faktury przez wystawcę.

Aplikacja mobilna KSeF 2.0 – zarządzanie fakturami na smartfonie

Przedsiębiorcy będą mogli zarządzać fakturami korzystając z bezpłatnej aplikacji mobilnej KSeF przygotowanej przez Ministerstwo Finansów. Dla przedsiębiorców korzystających już teraz z dobrowolnego KSeF jest ona dostępna do pobrania bezpłatnie w sklepach Google Play i App Store. Docelowo, zostanie ona zaktualizowana do wersji KSeF 2.0, dzięki czemu obecni użytkownicy będą mogli płynnie przejść do realizacji obowiązku wystawiania e-faktur po 1 lutego 2026 r.

Po uwierzytelnieniu się Profilem Zaufanym, użytkownicy mogą wystawiać, przeglądać oraz bezpieczne udostępniać faktury za pośrednictwem kanałów komunikacji elektronicznej. Aplikacja pozwala zarządzać profilami sprzedawcy, co jest szczególnie przydatne, gdy faktury są wystawiane w ramach różnych przedsiębiorstw. Dodatkowo, aplikacja mobilna pozwala na tworzenie listy nabywców i rachunków bankowych, które są przechowywane w prywatnej chmurze przedsiębiorcy, co realnie skraca czas wystawienia faktury.

Nabywcy korzystając z Aplikacji Mobilnej KSeF będą mieli możliwość weryfikacji istnienia e-faktury w KSeF.

KSeF 2.0 i faktury dla konsumentów

W nowej wersji KSeF wystawianie e-faktur dla konsumentów będzie możliwe bez ich zgody, pod warunkiem zgłoszenia żądania wystawienia faktury.

Samo wystawienie faktury na rzecz konsumenta będzie wymagało uprzedniego zgłoszenia żądania wystawienia takiego dokumentu przez nabywcę (art. 106b ust. 3 ustawy o VAT). Podatnik będzie natomiast obowiązany na żądanie konsumenta wydać mu e-fakturę poza KSeF (zgodnie ze zmienianym ust. 4 w art. 106gb), jak również zapewnić mu odpowiedni dostęp do wystawionej faktury w KSeF (zgodnie z art. 106gb ust. 6 ustawy KSeF).

Nowość: Faktura z załącznikiem w KSeF 2.0

Nowa wersja projektu zakłada możliwość przesyłania do KSeF faktury z załącznikiem. Struktura logiczna FA(3) dla faktury z załącznikiem zostaje rozbudowana o dodatkowy, fakultatywny węzeł Zalacznik. Dane w załączniku do faktury będą miały więc postać ustrukturyzowaną. Dane te będą prezentowane w sposób elastyczny (podatnicy będą mieć możliwość samodzielnego definiowania zawartości niektórych pól) oraz uniwersalny (możliwe będzie wskazywanie danych specyficznych dla różnych branż – czyli danych, o których mowa w art. 106e ustawy o VAT, lub danych ściśle z tymi danymi powiązanymi). Treści w załączniku będą pogrupowane w bloki danych, w ramach których znajdą się tabele wraz z ich opisami.

Funkcjonalność przesyłania faktury z załącznikiem będzie dostępna dla podatników po złożeniu odpowiedniego zgłoszenia w usłudze e-Urząd Skarbowy. Zgłoszenia te podatnicy będą mogli składać już od 1 stycznia 2026 r. Zakres danych, jakie powinno zawierać ww. zgłoszenie, oraz sposób postępowania w sprawie tych zgłoszeń i wymagania techniczne, jakie powinny być spełnione przy wystawianiu faktur, zostaną określone w rozporządzeniu wykonawczym do ustawy, wydanym na podstawie art. 106r.

Przesyłanie faktury z załącznikiem do KSeF nie będzie obowiązkowe. Zakres podmiotów mogących przesyłać e-fakturę z załącznikiem nie zostanie ograniczony do konkretnych branż, jednakże rozwiązanie to zostało zaprojektowane z myślą o przedsiębiorcach, którzy

w załączniku do faktury zamieszczają rozbudowane dane w zakresie jednostki miary, ilości i ceny towaru lub usługi.

Korekta faktur w KSeF

W związku z obowiązkiem stosowania KSeF przez większość podatników, w art. 29a ust. 13 utrzymana zostaje zasada, zgodnie z którą po stronie podatku należnego obniżenia podstawy opodatkowania będzie dokonywać się za okres rozliczeniowy, w którym podatnik wystawił ustrukturyzowaną fakturę korygującą. Podatnicy wystawiający ustrukturyzowane faktury korygujące nie będą obowiązani do posiadania dokumentacji potwierdzającej uzgodnienie z nabywcą towaru lub usługobiorcą obniżenia podstawy opodatkowania (potwierdzenia otrzymania faktury korygującej przez nabywcę). Potwierdzenie właściwego dostarczenia korekty do nabywcy będzie zapewniał system KSeF. Zasada ta będzie stosowana dla wszystkich faktur wystawionych w KSeF, bez względu na status odbiorcy faktury korygującej.

Jednocześnie w przypadku wystawienia faktury innej niż faktura ustrukturyzowana tj.

- w przypadku faktur korygujących wystawianych podczas awarii KSeF (art. 106nf),

- w okresie ogłoszonej niedostępności KSeF (art. 106nh),

- w przypadku określonym w dodawanym art. 106nda ust. 1 ustawy (wystawienie faktury elektronicznej poza KSeF i przesłania jej do systemu niezwłocznie nie później niż następnego dnia roboczego, jeżeli wymaga tego specyfika działalności podatnika) oraz

- w przypadkach gdy przepisy dopuszczają wystawianie faktur poza KSeF (art. 106gc) – korekta podatku należnego będzie możliwa w okresie rozliczeniowym, w którym podatnik otrzyma potwierdzenie otrzymania faktury korygującej przez nabywcę. Dodatkowo w odniesieniu do faktur, dla których podatnik będzie obowiązany do ich wprowadzenia do KSeF, możliwe będzie zastąpienie potwierdzenia otrzymania faktury korygującej przez nabywcę przydzielonym tej fakturze numerem identyfikującym ją

w KSeF.

Oznacza to, że jeżeli podatnik wprowadzi fakturę korygującą wystawioną poza KSeF do KSeF i zostanie jej przydzielony numer identyfikujący fakturę w tym systemie, to podatnik będzie mógł skorygować podatek należny „in minus” w okresie rozliczeniowym, w którym ten numer został przydzielony. Jeżeli natomiast wcześniej podatnik uzyska potwierdzenie otrzymania faktury korygującej przez nabywcę poza KSeF korekta będzie mogła nastąpić w okresie rozliczeniowym otrzymania tego potwierdzenia.

Wymóg podania na fakturze NIP jednostki podległej JST

MF zapowiada zmian schemy e-faktury poprzez wprowadzenie obowiązku wypełniania elementu Podmiot3. Rozwiązanie to stanowi odpowiedź na postulat zgłaszany przez JST pod kątem zapewnienia dostępu do faktur jednostkom im podległym (obowiązek wskazywania NIP jednostek podległych).

Podwyższenie limitu zwolnienia podmiotowego z obecnych 200.000 zł do 240.000 zł

Obecnie podatnicy mogą korzystać z tzw. zwolnienia podmiotowego, w przypadku gdy nie przekroczyli limitu sprzedaży w wysokości 200.000 zł w poprzednim i bieżącym roku.

Proponowane podwyższenie limitu zwolnienia podmiotowego w podatku od towarów

i usług podatnikom, których roczna wartość sprzedaży nie przekracza 240.000 zł, pozwoli stosować uproszczenia dla większej ilości podatników osiągających niewielkie obroty z tytułu wykonywanej działalności gospodarczej. Podatnicy objęci zwolnieniem od podatku od towarów i usług są bowiem co do zasady zwolnieni z obowiązku rejestracji na potrzeby tego podatku, z obowiązku prowadzenia pełnej (szczegółowej) ewidencji czynności podlegających temu podatkowi oraz z obowiązku wystawiania faktur i rozliczania podatku VAT.

Okres przejściowy stosowania KSeF

W okresie przejściowym, tj. do 31 grudnia 2026 r. podatnicy, u których wdrożenie KSeF może być problematyczne, a skala i wartość wystawianych faktur jest niewielka, mogą wystawiać faktury w postaci papierowej lub faktury elektroniczne, zamiast e-faktur.

W ustawie KSeF odracza się do 31 grudnia 2026 r.:

- stosowania kar pieniężnych za naruszenia związane z KSeF;

- możliwości wystawiania faktur z kas rejestrujących, w tym paragonów fiskalnych z NIP nabywcy uznanych za faktury uproszczone;

- obowiązku podawania numeru KSeF w płatnościach, w przypadku mechanizmu podzielonej płatności

Podsumowanie – co warto zapamiętać o KSeF 2.0

Wersja KSeF 2.0, która wejdzie w życie w lutym 2026 r., wprowadza sporo nowości w stosunku do pierwotnych założeń np. tryb offline24, czy też możliwość dołączania załączników do faktur. Warto już teraz przygotować się do wdrożenia KSeF 2.0, aby uniknąć problemów w przyszłości.

Źródło: projekt z 11 kwietnia 2025 r. ustawy o zmianie ustawy o podatku od towarów i usług oraz zmieniająca ustawę o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip