Czy korygować faktury zaliczkowe, jeżeli dokumentują czynności, co do których zmieniła się stawka VAT

Pytanie:

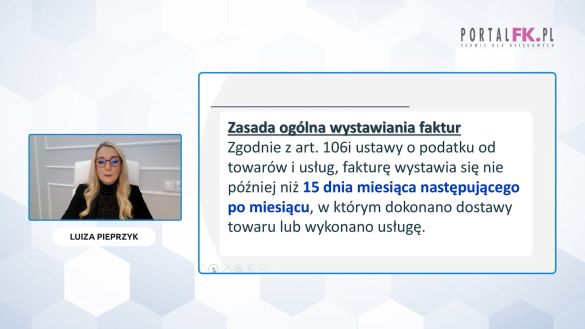

Mieszkańcy gminy uczestniczą w projekcie OZE obejmujący m.in. instalacje fotowoltaiczne (FV) montowane na budynkach mieszkalnych o pow. 150 m² lub poza nimi. Miejsce montażu określił niezależny audyt. W czerwcu i lipcu 2019 roku mieszkańcy wpłacili zaliczki, do których wystawiono faktury z 8% stawką VAT w przypadku FV w budynku mieszkalnym i z 23% stawką VAT poza nim. Od 23 listopada 2019 r., w wyniku zmiany przepisów, obowiązuje jedna stawka 8%, bez względu na miejsce montażu instalacji. Obecnie mieszkańcy wpłacają pozostałe kwoty, dla których obowiązek podatkowy powstanie w dniu wpłaty w stawce 8% dla wszystkich lokalizacji. Czy, jeśli w wyniku audytu wykonawcy w 2020 rok, przed wykonaniem instalacji nastąpi zmiana lokalizacji instalacji FV z różnych przyczyn (np. z domu mieszkalnego, na miejsce poza nim lub - z miejsca poza budynkiem mieszkalnym na dom mieszkalny), to gmina powinna dokonać korekty faktur zaliczkowych z 2019 roku w zakresie stawki VAT?

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Nie ma jeszcze komentarzy do tego dokumentu.

Zaloguj się aby dodać komentarz

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip