Straty w towarach handlowych jako koszt podatkowy – jak je prawidłowo rozliczyć i ująć w księgach rachunkowych

Ciepłe miesiące to dla sprzedawców produktów spożywczych czas wzmożonej sprzedaży, ale także ryzyko strat związanych z krótkim terminem przydatności do spożycia. Czy przeterminowane towary można ująć w kosztach uzyskania przychodów? W tekście wyjaśniamy, jak rozliczyć straty w towarach handlowych. Przedstawiamy także praktyczne przykłady z życia przedsiębiorstw oraz schematy księgowań, które pomogą Ci bezpiecznie ująć straty w ewidencji rachunkowej.

-

Dowiesz się, kiedy strata z przeterminowanych towarów może być kosztem podatkowym.

-

Poznasz, jakie warunki trzeba spełnić, by zaliczyć utylizację towarów do kosztów uzyskania przychodów.

-

Sprawdzisz, jak prawidłowo udokumentować stratę, by uniknąć zarzutów zaniedbania.

-

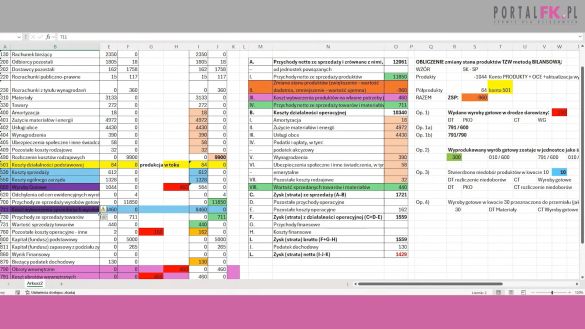

Poznasz, jak księgowo rozliczyć niedobory zawinione i niezawinione w towarach handlowych.

Polecamy też:

Odliczanie straty w działalności i spółce cywilnej

Straty w towarach - skutki podatkowe i rachunkowe

Obniżenie daniny solidarnościowej dzięki stracie z lat ubiegłych – poznaj wskazówki skarbówki

Straty wywołane pożarem w firmie – jakie skutki w PIT, CIT oraz VAT

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip