Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Od 1 stycznia 2025 r. przedsiębiorcy muszą stosować duże zmiany w zasadach naliczania składki zdrowotnej, szczególnie w kontekście sprzedaży środków trwałych. Jak nowe przepisy wpłyną na podstawę składki zdrowotnej? Kto na nich zyska, a kto straci? Obejrzyj szkolenie i sprawdź, jakie konsekwencje niesie sprzedaż środków trwałych w różnych formach opodatkowania i jak zoptymalizować swoje rozliczenia.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Jakie są kluczowe zmiany w składce zdrowotnej od 1 stycznia 2025 r.

- Jak wprowadzenie tzw. kasowego PIT wpłynie na zasady naliczania składki zdrowotnej

- Kto skorzysta na obniżeniu podstawy składki zdrowotnej w 2025 roku

Wpływ sprzedaży środków trwałych na składkę zdrowotną

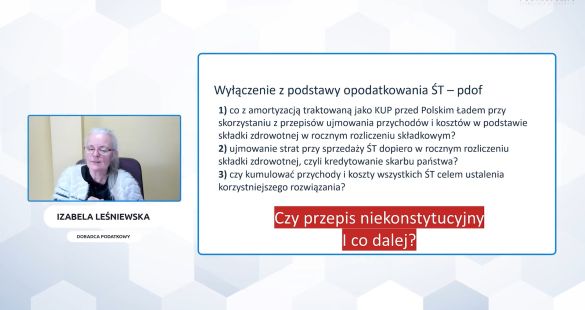

- Jakie zmiany dotyczą sprzedaży środków trwałych w kontekście składki zdrowotnej

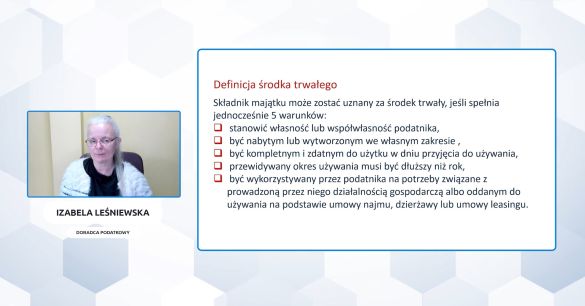

- W jaki sposób amortyzacja środków trwałych wpływa na podstawę składki zdrowotnej

- Jak ustala się podstawę składki zdrowotnej po sprzedaży środka trwałego

Interpretacje dotyczące składki zdrowotnej

- Jak remont zniszczonego środka trwałego wpływa na podstawę składki zdrowotnej

- Czy odszkodowanie za zniszczony środek trwały ma wpływ na wysokość składki zdrowotnej

- Jakie zasady obowiązują w przypadku sprzedaży środka trwałego a składki zdrowotnej w księdze handlowej (KH)

Przepisy dotyczące składki zdrowotnej

- Jakie nowelizacje ustaw wpłyną na składkę zdrowotną od 2025 roku

- Co zawiera nowelizacja ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych

- Jakie zmiany wprowadza nowelizacja ustawy o podatku dochodowym od osób fizycznych (PIT kasowy)

- Jakie regulacje zmieniono w ustawie o zryczałtowanym podatku dochodowym

Terminy wejścia w życie nowych przepisów

- Od kiedy obowiązują zmiany w składce zdrowotnej dla przedsiębiorców opodatkowanych według skali podatkowej lub podatku liniowego?

- Jak wygląda harmonogram wejścia w życie zmian dla płatników-ubezpieczonych?

- Jakie są różnice w terminach wdrożenia przepisów dla miesięcznych i rocznych rozliczeń składki zdrowotnej?

Podstawa składki zdrowotnej od 2025 r.

- Jak ustala się podstawę składki zdrowotnej dla przedsiębiorców na karcie podatkowej?

- Jakie są zasady naliczania składki zdrowotnej dla przedsiębiorców na ryczałcie?

- Jakie zmiany obejmą przedsiębiorców rozliczających się na zasadach zryczałtowanego podatku dochodowego?

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

- Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zapis na newsletter

Otrzymuj raz w tygodniu aktualne informacje o zmianach w prawie oraz komentarze ekspertów.

Otrzymasz darmowy e-book w prezencie: "Zmiany w VAT 2025: Praktyczne zestawienie w jednym miejscu"

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip