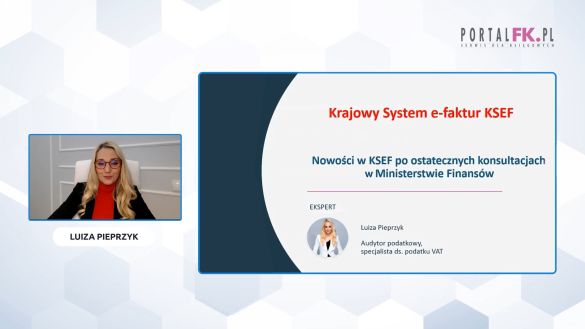

Samoidentyfikacja nabywców pod kątem wystawiania faktur w przyszłym KSeF – poznaj wyjaśnienia MF

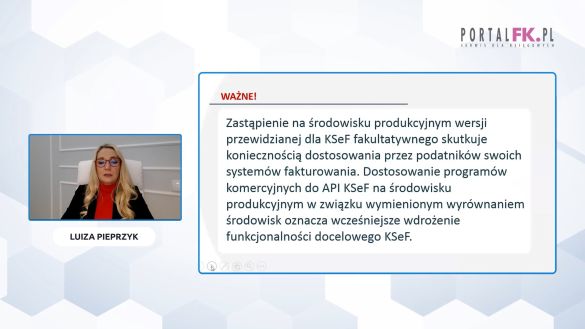

Pomimo tego, że termin wprowadzenia obowiązkowego KSeF został przesunięty w czasie przez Ministerstwo Finansów, temat ten nie przestaje budzić zainteresowania podatników, księgowych, a także mediów. Świadczą o tym m.in. wyjaśnienia, jakich wspomniany resort udzielił niedawno na temat planów wprowadzenia tzw. samoidentyfikacji nabywców na potrzeby wystawiania faktur w KSeF.

Po przeczytaniu tekstu dowiesz się:

- Dla których przedsiębiorców KSeF stanie się obowiązkowy od 1 lutego 2026 r.

- Od kiedy e-faktury będą musieli wystawiać pozostali podatnicy

- Na czym ma polegać samoidentyfikacja nabywców na potrzeby wystawiania faktur w KSeF

- Co według MF należy rozumieć pod pojęciem „numer VAT”, który będzie podawany przez takie podmioty

Sprawdź też:

Terminy wystawienia faktur VAT 2024 – praktyczne zestawienia i przykłady

MF zmienia zdanie: 1 lutego 2026 r. obowiązkowy KSeF dla wszystkich podatników. Ale czy na pewno?

Uwaga! Od 1 lipca 2024 r. minister finansów wprowadza zmiany w JPK_VAT

Poznaj skutki przedwczesnego wystawiania faktur – przegląd orzeczeń i interpretacji

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip