Faktura rozliczeniowa wystawiona do faktury prognozowej za marzec 2021 r.

Pytanie:

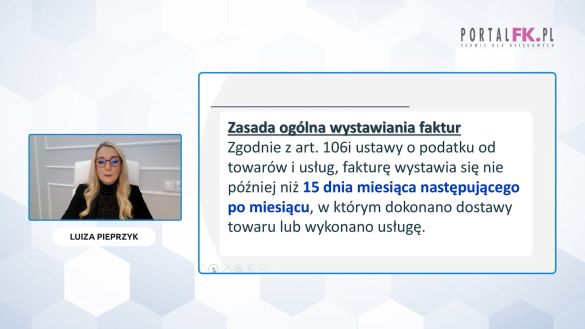

Spółka z o.o., czynny podatnik VAT kupuje od dostawcy gazu paliwo gazowe do celów ogrzewania lokali użytkowych w budynku biurowym. Dostawca gazu na początku miesiąca wystawia fakturę z prognozą zużycia gazu. Następnie po zakończeniu miesiąca spółka otrzymuje od dostawcy gazu fakturę rozliczeniową dla danego miesiąca, z której wynika niedopłata lub nadpłata względem prognozy. Faktura rozliczeniowa nie jest fakturą korygującą (nie ma na niej nigdzie słowa „korekta” lub „faktura korygująca”), chociaż w jej treści jest odniesienie do wcześniejszej faktury z prognozą. W kwietniu 2021 roku spółka otrzymała wystawioną w kwietniu 2021 fakturę rozliczeniową za zużycie gazu za marzec 2021, w której wykazana została nadpłata względem prognozy. Wykazany na tej fakturze podatek VAT jest wartością ujemną. W którym miesiącu spółka jako nabywca powinna wykazać tą fakturę w nowym JPK_VAT?

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Nie ma jeszcze komentarzy do tego dokumentu.

Zaloguj się aby dodać komentarz

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip