roczne rozliczenie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Rozliczanie składki zdrowotnej zbliża się wielkimi krokami. Aby prawidłowo wypełnić kwietniową deklarację do ZUS, warto wiedzieć, jakie dane są analizowane przez ZUS i KAS, jakie błędy mogą prowadzić do niezgodności i jak wpływają na to konkretne sytuacje, takie jak zawieszenie działalności, sprzedaż środka trwałego czy podleganie pod KRUS. Wysłuchaj szkolenia i dowiedz się, jak krok po kroku ustalić podstawę składek, jak prawidłowo wypełnić roczną deklarację ZUS DRA oraz jakie są limity składki zdrowotnej w 2024 roku.

W następnych dniach na Portalu FK znajdziesz kolejną część szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie dane ZUS i KAS porównują w celu ustalenia podstawy składek

- Dlaczego istotne jest podsumowanie danych widocznych w deklaracjach podatkowych

- W jaki sposób ZUS pobiera dane o dochodach przedsiębiorców

- Jakie sytuacje mogą powodować niezgodności w danych pomiędzy ZUS a KAS

- Jakie są najczęstsze błędy w rozliczeniu rocznym składek

- Jak oblicza się roczne dochody przedsiębiorcy

- Jak okres zawieszenia działalności wpływa na obowiązek składkowy

- Jak okres podlegania pod KRUS wpływa na składki ZUS

- Jakie są sposoby obniżenia dochodu przedsiębiorcy

- Jak sprzedaż środka trwałego wpływa na rozliczenie składek

- Jakie znaczenie ma wyrok WSA w Łodzi z 18 kwietnia 2013 r. dla rozliczeń składkowych

- Jakie są zasady opodatkowania dochodów przy podatku liniowym i skali podatkowej

- Jak wypełnić DRA za styczeń 2025 roku

- Jak wypełnić DRA za kwiecień 2025 roku

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla skali podatkowej

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla podatku liniowego

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla ryczałtu

- Jakie warunki trzeba spełnić, aby odliczyć składkę zdrowotną od przychodów

- Jakie są limity składki zdrowotnej w 2024 roku

- Jak krok po kroku ustalić kwotę składki zdrowotnej

- Jaką wysokość składek płaci osoba współpracująca

- Jaką wysokość składek płaci przedsiębiorca za styczeń 2024 roku

- Jak analiza formy opodatkowania wpływa na możliwość odliczeń składkowych

- Co oznacza „niepodatkowa” nadpłata składek

- Czy składka zdrowotna jest przychodem

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Składka zdrowotna dla przedsiębiorców jest obowiązkowa i wynika z przepisów ustawy o systemie ubezpieczeń społecznych. Jej roczne rozliczenie jest ważnym obowiązkiem dla wielu właścicieli firm, a jej rozliczeniem w praktyce zajmuje się księgowa. Wysłuchaj szkolenia i dowiedz się, jak uniknąć nieprawidłowego obliczenia dochodu, niedopłaty składki zdrowotnej czy opóźnień w składaniu deklaracji ZUS DRA za kwiecień. Ułatw swoją pracę w najbliższych tygodniach bez konieczności przeszukiwania wielu rozproszonych informacji na temat rocznego rozliczenia składki zdrowotnej przedsiębiorcy.

W następnych dniach na Portalu FK znajdziesz 2 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców i rozlicz pod względem księgowym składkę zdrowotną przedsiębiorcy.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie są zasady ustalania podstawy składek dla przedsiębiorców opodatkowanych ryczałtem

- Jakie zasady obowiązują dla przedsiębiorców opodatkowanych według zasad ogólnych

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

- Jakie informacje może zawierać poz. 97 blok E.1 druku PIT-28

- Jakie znaczenie ma porównanie danych z PIT-28 i DRA

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Przypominamy, przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Warto, aby firma, którą rozliczasz, była odpowiednio przygotowana do rocznego rozliczenia składki zdrowotnej. Dzięki temu unikniesz błędów i niepotrzebnych korekt dokumentacji ZUS. Wysłuchaj szkolenia i dowiedz się, jakie etapy musisz przejść jako księgowa, aby poprawnie sporządzić roczne rozliczenie składki zdrowotnej, złożyć deklarację, a także odzyskać nadpłatę dla firmy, którą rozliczasz? Sprawdź, na co zwrócić uwagę.

W następnych dniach na Portalu FK znajdziesz 3 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Weryfikacja i akceptacja ZUS DRA

- Jakie kroki należy podjąć w celu weryfikacji poprawności i akceptacji ZUS DRA

- Kiedy ZUS wymaga korekty deklaracji miesięcznych

- Jakie są konsekwencje błędnego wyboru zasad opłacania składki zdrowotnej przy ryczałcie

- Jakie statusy może mieć deklaracja ZUS DRA w ZUS

- Dlaczego ZUS nie zaleca korygowania deklaracji miesięcznych w przypadku zmiany podstawy opłacania składki zdrowotnej

Roczne rozliczenie składkowe

- Którzy przedsiębiorcy są zwolnieni z obowiązku składania rocznego rozliczenia składkowego

- Którzy przedsiębiorcy muszą składać roczne rozliczenie składkowe

- Jakie znaczenie dla składek ma nowo otwarta działalność gospodarcza w styczniu 2025 roku

- Co dzieje się z rozliczeniem składek przedsiębiorcy, który wznowił działalność po rocznej przerwie

Polecamy 3 kolejne części szkolenia:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej a zawieszenie działalności gospodarczej

Z komentarza eksperta Portalu FK dowiesz się:

- Którzy przedsiębiorcy muszą dokonać rocznego rozliczenia składki zdrowotnej

- W jakim przypadku przedsiębiorca nie musi dokonywać rocznego rozliczenia składki zdrowotnej

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Obejrzyj najnowsze wideoszkolenia:

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 1

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

Planowane zmiany w składce zdrowotnej dla przedsiębiorców – 2 opcje do wyboru

Zmiana formy opodatkowania – obowiązki księgowe

Podatkowe zamknięcie roku – obowiązki, terminy

Limit składki zdrowotnej w 2023 roku dla przedsiębiorców na podatku liniowym

Roczne rozliczenie składki zdrowotnej za 2023 rok a podatek liniowy

Portal FK przypomina: 20 maja 2024 r. mija termin rocznego rozliczenie składki zdrowotnej za 2023 rok. Rozliczenie roczne składki zdrowotnej należy przekazać w dokumencie za kwiecień 2024 roku: w ZUS DRA (blok XII) – jeżeli przedsiębiorca prowadzi działalność gospodarczą jednoosobowo, lub w ZUS RCA (blok III.F), jeżeli przedsiębiorca opłaca składki za inne osoby (np. pracowników, zleceniobiorców). Sprawdź odpowiedzi eksperta na 2 pytania dotyczące rocznego rozliczenia składki zdrowotnej za 2023 rok, gdy przedsiębiorca rozliczał się podatkiem liniowym.

Z artykułu dowiesz się:

- Podatnik w 2023 roku był na podatku liniowym. W sierpniu 2023 roku podjął pracę i wystawił fakturę dla pracodawcy, przez co utracił prawo do podatku liniowego. W ZUS za I-VII/2023 było zdrowotne odprowadzane od liniówki, a od sierpnia 2023 roku od zasad ogólnych. Jak rozliczyć składkę zdrowotną za 2023 rok? Czy trzeba robić korekty za okres styczeń - lipiec 2023 roku? Czy na ZUS DRA za kwiecień 2024 roku w rozliczeniu rocznym będą 2 formy opodatkowania

- Firma jest na podatku liniowym. Za 2022 rok nadpłacona składka zdrowotna została zwrócona na konto przez ZUS w PIT-36L. Za 2023 rok składka została dodana do przychodów firmy. Dochód jest wyższy niż wynika to z zamknięcia ksiąg rachunkowych. Czy w związku z tym do dochodu rocznego (roczne rozliczenie składki zdrowotnej) bierzemy kwotę z PIT-36L czy z zamknięcia ksiąg

Pobierz wzory dokumentów:

ZUS DRA – wersja obowiązująca od 28 kwietnia 2023 r.

ZUS RCA - wersja obowiązująca od 28 kwietnia 2023 r.

Obejrzyj wideoszkolenia:

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 1

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

Przeczytaj także:

Poradnia składkowo-płacowa: składka zdrowotna przedsiębiorcy w 2023 roku – 10 odpowiedzi ekspertów

Podstawa składki zdrowotnej za styczeń 2024 roku a różnice remanentowe

Składka zdrowotna w 2024 roku. Ryczałt, liniówka, karta podatkowa

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

Czy przedsiębiorcy rozliczający ryczałt za 2023 rok muszą doliczyć do przychodu otrzymany zwrot składki zdrowotnej z ZUS? Czy zwrot składki zdrowotnej w 2023 rok wpływa na PIT i kolejne rozliczenie składki zdrowotnej? Poznaj stanowisko Ministerstwa Zdrowia w zakresie rozliczania składki zdrowotnej przez ryczałtowców. Czy wiesz, jak w wygląda w praktyce podwyższenie podstawy opodatkowania o 50% zwróconych w roku podatkowym składek zdrowotnych przedsiębiorcy i osoby współpracującej?

Ze szkolenia, które prowadzi Izabela Leśniewska, doradca podatkowy, ekspert Portalu FK, dowiesz się:

- W jaki sposób ująć nadpłaty w zeznaniu rocznym

- Czy można pomijać nadpłaty w rozliczeniu podatkowym

- Kiedy zapłacona składka zdrowotna może umniejszać podstawę składki zdrowotnej w przypadku spółek cywilnych, jawnych, partnerskich

- Jak krok po kroku ustalić nadpłatę składek

Obejrzyj wideoporady i szkolenia online:

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 1

ZUS DRA za styczeń – czy to na pewno historia

Planowane zmiany w składce zdrowotnej dla przedsiębiorców – 2 opcje do wyboru

Składka zdrowotna w 2024 roku. Ryczałt, liniówka, karta podatkowa

Wakacje składkowe przedsiębiorcy – od kiedy nowe przepisy

Przeczytaj również:

Pomniejszenie podstawy składki zdrowotnej o straty z lat ubiegłych – stanowisko ZUS

Składka zdrowotna przedsiębiorcy za styczeń 2024 roku przy zmianie formy opodatkowania

Wysokość składki zdrowotnej na 2024 rok – zestawienie

Podstawa składki zdrowotnej za styczeń 2024 roku a różnice remanentowe

W przypadku składki na ubezpieczenie zdrowotne nie istnieje pojęcie straty

Przy obliczaniu podstawy składki zdrowotnej nie przyjmuje się dochodu za dany miesiąc wprost

Sprzedaż samochodu a ustalenie podstawy wymiaru składki zdrowotnej

Składka zdrowotna przedsiębiorcy – poznaj odpowiedzi na 9 pytań przed rocznym rozliczeniem składki zdrowotnej

Przedsiębiorcy opłacający w minionym roku składkę na ubezpieczenie zdrowotne od przychodu lub dochodu z tytułu prowadzonej działalności gospodarczej muszą dokonać jej rocznego rozliczenia w ramach deklaracji ZUS DRA za kwiecień 2024 roku. Wynika to z faktu, że miesięczne składki zdrowotne są jedynie zaliczkami na roczną wysokość składki zdrowotnej. Termin rocznego rozliczenia składki zdrowotnej w tym roku to 20 maja 2024 r. Sprawdź, na czym polega roczne rozliczenie składki zdrowotnej. Poznaj odpowiedzi na najczęstsze pytania Czytelników Portalu FK.

Rocznego rozliczenia składki zdrowotnej muszą dokonać przedsiębiorcy, którzy jako formę opodatkowania wybrali:

- podatek liniowy,

- skalę podatkową lub

- ryczałt od przychodów ewidencjonowanych.

Obowiązek sporządzenia rocznego rozliczenia składki zdrowotnej nie dotyczy jedynie osób, które rozliczały podatek na podstawie karty podatkowej. Rozliczenie roczne składki zdrowotnej składamy wraz z deklaracją ZUS DRA lub ZUS RCA za kwiecień 2024 roku w terminie do 20 maja 2024 roku.

Aby dokonać rocznego rozliczenia składki zdrowotnej:

- wylicz kwotę rocznej składki zdrowotnej,

- porównaj ją z sumą zapłaconych wcześniej 12 składek miesięcznych,

- jeśli powstanie niedopłata, dopłać składkę zdrowotną.

Z komentarza eksperta dowiesz się:

- Na czym polega roczne rozliczenie składki zdrowotnej

- Czy zmiana formy opodatkowania ze skali podatkowej na podatek liniowy lub odwrotnie daje możliwość wyboru podstawy wymiaru składki na ubezpieczenie zdrowotne za styczeń 2024 roku, przy założeniu, że dochód za grudzień wyniósł 10.000 zł. Którą formę opodatkowania wybrać w deklaracji ZUS DRA za styczeń 2024 roku

- Czy powinienem złożyć oddzielne ZUS DRA dla spółki cywilnej i na nim wyliczyć składkę zdrowotną

- Czy w deklaracji ZUS DRA za grudzień 2023 roku można wykazać podstawę składki zdrowotnej 7.000 zł i składkę zdrowotną do wysokości zaliczki na podatek 300 zł

- Czy składka zdrowotna opłacana miesięcznie w wysokości 419,46 podlega odliczeniu w pełnej wysokości od podatku

- W 2023 roku ryczałtowiec otrzymał zwrot składki w kwocie 0,05 zł. Czy 0,05 zł powinien wykazać jako przychód do opodatkowania 5,5% czy 50% z kwoty nadpłaty

- W jaki sposób w rozliczeniu rocznym PIT-36L podatnik powinien wykazać nadpłatę oraz fakt odliczenia od dochodu kwoty 10.200 zł? Jaką kwotę należy wpisać w PIT-36L w poz. 41 cz. F

- Czy ZUS ma prawo domagać się wyższej składki według złożonego zeznania

- Jak rozliczyć nadpłaconą składkę zdrowotną w PIT-28

- Jak ustalić podstawę wymiaru składki zdrowotnej przy sprzedaży środka trwałego

Jakie są zasady rozliczenia kwoty rocznej składki zdrowotnej, zależnie od formy opodatkowania? Sprawdź szkolenia online:

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 1

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

Przeczytaj także:

Artykuł: Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Artykuł: Wysokość składki zdrowotnej na 2024 rok – zestawienie

Artykuł: Pomniejszenie podstawy składki zdrowotnej o straty z lat ubiegłych – stanowisko ZUS

Artykuł: Roczne rozliczenie składki zdrowotnej przy ryczałcie i podatku liniowym – zwrot składki

Artykuł: Poradnia składkowo-płacowa: składka zdrowotna przedsiębiorcy w 2023 roku – 10 odpowiedzi ekspertów

Porada: Podstawa składki zdrowotnej za styczeń 2024 roku a różnice remanentowe

Roczne rozliczenie składki zdrowotnej przy ryczałcie i podatku liniowym – zwrot składki

Często zdarza się sytuacja, że z rozliczenia rocznego składki zdrowotnej w 2023 r. wychodzi zwrot, a podatnik był i jest na ryczałcie i zwrot ten pozostawił na poczet przyszłych składek ZUS. Czy zwrot ten należy wykazać jako przychód w rozliczeniu rocznym PIT-28? Czy taka sama sytuacja jest, gdy podatnik jest na liniówce?

Zgodnie ze stanowiskiem Ministerstwa Finansów w przypadku podatnika, który podatek dochodowy z tytułu prowadzonej działalności gospodarczej rozlicza ryczałtem od przychodów ewidencjonowanych, zwrot nadpłaconej składki zdrowotnej (wynikającej z rocznego jej rozliczenia) powoduje obowiązek doliczenia do przychodów zwróconych kwot w zeznaniu rocznym.

Z komentarza eksperta dowiesz się:

- Jakie obowiązki ma podatnik przy zwrocie nadpłaty odliczonych składek zdrowotnych

- Jakie jest stanowisko Ministerstwa Finansów składki zdrowotnej ryczałtowców i przy podatku liniowym

Pobierz praktyczne narzędzie:

Kalkulator: Ryczałt przedsiębiorcy

Przeczytaj:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Odliczanie składki zdrowotnej na podatku liniowym - ewidencja księgowa

Obejrzyj wideoporadę:

Zmiany w składce zdrowotnej dla przedsiębiorców – są nowe szczegóły

Obejrzyj wideoszkolenie:

Składka zdrowotna w 2024 roku. Ryczałt, liniówka, karta podatkowa

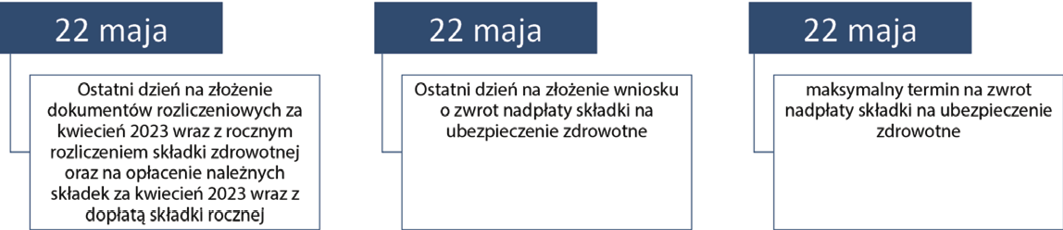

Do 22 maja 2023 r. złóż ZUS DRA i ZUS RCA z rocznym rozliczeniem składki zdrowotnej za 2022 rok

Do 22 maja 2023 r. część osób prowadzących pozarolniczą działalność musi złożyć dokumenty ZUS DRA lub ZUS RCA za kwiecień 2023 r., uwzględniając w nich roczne rozliczenie składki na ubezpieczenie zdrowotne za 2022 r. Warto pamiętać, że obowiązują już nowe wzory ZUS DRA i ZUS RCA. Pobierz je, obejrzyj praktyczne wideoszkolenie Jak złożyć wniosek o zwrot nadpłaty składki zdrowotnej za 2022 rok. Poznaj także najnowsze pytania Czytelników Portalu FK dotyczące rozliczenia składki zdrowotnej do 22 maja 2023 r.

Przypominamy, że każda osoba prowadząca pozarolniczą działalność, która w 2022 r. podlegała ubezpieczeniu zdrowotnemu i była opodatkowana podatkiem liniowym, skalą podatkową lub ryczałtem ewidencjonowanym, ma obowiązek rozliczyć w skali roku należne składki na ubezpieczenie zdrowotne płacone na podstawie ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Roczne rozliczenie pozwala ustalić kwotę składki na ubezpieczenie zdrowotne należnej za dany rok na podstawie przychodów/dochodów w nim osiągniętych.

Nowy obowiązek złożenia rocznego ZUS DRA dotyczy płatników składek na ubezpieczenia zdrowotne, którzy stosowali opodatkowanie według zasad ogólnych (w przypadku podatku wyliczanego według skali oraz w przypadku podatku liniowego), jak i tych, którzy rozliczali się na zasadzie ryczałtu od przychodów ewidencjonowanych.

Rozliczenie roczne należy przekazać wraz ze stosowną deklaracją za kwiecień 2023 roku do 22 maja 2023 r.:

- · jeżeli przedsiębiorca prowadzi działalność gospodarczą jednoosobowo – jest to ZUS DRA,

- · jeżeli przedsiębiorca płaci składki za inne osoby (np. pracowników, zleceniobiorców) – jest to ZUS RCA.

W związku z rozliczeniem rocznym może powstać nadpłata lub też niedopłata, która powinna zostać uregulowana wraz z terminem złożenia deklaracji rocznej, tj. do 22 maja 2023 roku.

Dlatego też należy zwrócić uwagę na różnicę sumy składek odprowadzanych na ubezpieczenie zdrowotne a roczną składką na ubezpieczenie zdrowotne ustaloną od rocznej podstawy. W przypadku gdy suma wpłaconych składek na ubezpieczenie zdrowotne jest wyższa od rocznej składki na ubezpieczenie zdrowotne ustalonej od rocznej podstawy, przysługuje zwrot nadpłaty. W takim przypadku płatnik ma możliwość wystąpienia z wnioskiem o jej zwrot. Jeśli natomiast płatnik posiada zaległości, wówczas kwota zwrotu przekazana jest na poczet spłaty przeterminowanych płatności.

Jeśli roczne rozliczenie zobowiązuje podatnika do dopłaty składki, wówczas wpłaca się kwotę stanowiącą różnicę między roczną składką na ubezpieczenie zdrowotne ustaloną od rocznej podstawy, a sumą składek na ubezpieczenie zdrowotne wynikającą ze złożonych dokumentów za poszczególne miesiące roku składkowego albo roku kalendarzowego.

Z artykułu dowiesz się:

- Jak ustalić dochód ze sprzedaży środka trwałego do podstawy składki zdrowotnej

- Czy jako podstawę do rozliczenia rocznego i miesięcznego należy uwzględnić wynik finansowy w ujęciu bilansowym czy podatkowym

- Jak rozliczyć składkę zdrowotną przy zawieszeniu działalności

- Jak rozliczyć na deklaracji ZUS DRA roczną składkę na ubezpieczenie zdrowotne przy zmianie formy opodatkowania od 1 stycznia 2023 r. z podatku liniowego na ryczałt ewidencjonowany

Pobierz nowe wzory dokumentów:

ZUS DRA – wersja obowiązująca od 28 kwietnia 2023 r.

ZUS RCA - wersja obowiązująca od 28 kwietnia 2023 r.

Obejrzyj wideoszkolenia:

Roczne rozliczenie składki zdrowotnej w ZUS DRA za 2022 rok – część 1

Roczne rozliczenie składki zdrowotnej w ZUS DRA za 2022 rok – część 2

Jak złożyć wniosek o zwrot nadpłaty składki zdrowotnej za 2022 rok

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Uwaga na nowe wzory druków ZUS DRA oraz ZUS RCA

Roczne rozliczenie składki na ubezpieczenie zdrowotne za 2022 rok – wyjaśnienia ZUS

Wysokość składki zdrowotnej a różnica remanentowa na koniec roku

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip