W firmach, w których wystawia się dziennie kilkadziesiąt lub kilkaset faktur, spływające szerokim strumieniem na konta bankowe należności wydają się być czymś naturalnym i na pierwszy rzut oka nie wymagałoby to jakieś szczególnej kontroli poza weryfikacją przesłanych specyfikacji i prawidłowym zaksięgowaniem pieniędzy. Trzeba jednak pamiętać, że to właśnie bieżąca kontrola regulowanych należności, ich zestawianie z wcześniejszymi przewidywaniami co do kwot oraz terminu spływu, są jednym z kluczowych momentów w procesie zarządzania należnościami.

Każde z aktywnie działających na rynku przedsiębiorstw opiera swoje funkcjonowanie na przyjętej strategii czy też polityce zakładającej określenie celów oraz identyfikującej środki i opisującej procesy biznesowe, które mają osiągniecie tych celów umożliwić.

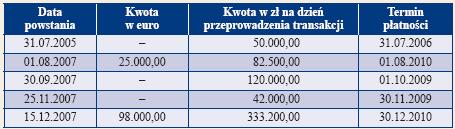

Wierzyciel nie musi wykazywać poniesionych kosztów, aby uzyskać od dłużnika rekompensatę 40 euro za opóźnienie w zapłacie faktury, wynikającą z przepisów o terminach zapłaty w transakcjach handlowych. Takie stanowisko prezentuje Sąd Najwyższy w najnowszej uchwale.

Dokonując wydatków oraz gromadząc dochody na rachunkach bankowych, jednostki samorządu terytorialnego zobowiązane są do ewidencji rozrachunków, a wśród nich należności. W ewidencji JST muszą się również znaleźć odpowiednio wycenione zobowiązania.

Firma, która zawiera nowe kontrakty, zazwyczaj spodziewa się pokaźnych zysków. Często jednak okazuje się, że należności jej przysługujące od kontrahentów nie są najwyższej jakości, tzn. nie ma pewności, czy zostaną zapłacone albo czy zostanie dochowany termin zapłaty. W takiej sytuacji firma może znaleźć się w poważnych tarapatach, tym bardziej jeśli planowane przychody uzależnione są od niewielu odbiorców. W takiej sytuacji należy zastosować odpowiednią technikę zabezpieczającą.

Należy pamiętać, że w sprawozdaniach finansowych organizacja powinna prezentować również należności krótko i długoterminowe. Powinno się je pokazać w podziale na: od jednostek powiązanych i od pozostałych jednostek.

Kwestia zapewnienia płynności finansowej przedsiębiorstwa jest obecnie chyba jeszcze ważniejsza niż kiedykolwiek. Ostatni kryzys gospodarczy na świecie dobitnie pokazał, jak ważne jest, by firmy zawczasu mogły skutecznie planować awaryjnie oraz by miały opracowaną strategię utrzymania płynności i wypłacalności w trudniejszych czasach. Jedną z płaszczyzn tej strategii staje się odpowiednie gospodarowanie i zarządzanie kapitałem obrotowym przedsiębiorstwa. Choć dużo o tym się pisze stricte teoretycznie, czy wiesz, jak w praktyce zarządzać tą ważną kwestią? Poniżej praktyczne studium przypadku poświęcone tej tematyce. Dowiesz się stąd m.in.:

Spółki, sprzedając towary czy usługi, udzielają swoim kontrahentom kredytu kupieckiego, narażając się przy tym na ryzyko utraty płynności finansowej. W ramach usługi faktoringu firma otrzymuje środki finansowe dotychczas zablokowane w niezapłaconych fakturach.

Przedsiębiorcy, którym potrzebne było zaświadczenie z ZUS o niezaleganiu z należnościami, mogli je odebrać dopiero po upływie, co najmniej 7 dni. ZUS potrzebował około tygodnia na przeprowadzenie postępowania wyjaśniającego, przede wszystkim w sytuacjach, gdy w dokumentacji rozliczeniowej były nieprawidłowości. Teraz można już otrzymać pismo potwierdzające brak zaległości składkowych na miejscu, w dziale obsługi klienta, bez okresu oczekiwania. Pod koniec kwietnia, bowiem ZUS wprowadził ułatwienia dla osób ubiegających się o zaświadczenie.

Analiza finansowa jest narzędziem niezbędnym przy ocenie kondycji finansowej spółek. Kiedy chcesz ocenić daną firmę, jej zasoby, perspektywy rozwoju czy stabilność finansową, potrzebujesz narzędzi, takich jak system wskaźników i powiązań między nimi, aby przeprowadzić wstępną ocenę, a następnie pogłębić j ą w wybranych obszarach badań. Ten tekst pokaże Ci krok po kroku, jak w praktyce bezbłędnie przeprowadzić analizę finansową spółki Dom Development S.A. Po jego lekturze będziesz znał odpowiedź m.in. na następujące pytania:

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip