Zmiana: przedsiębiorca nie zapłaci składki zdrowotnej od sprzedaży środków trwałych

Dochody ze sprzedaży środków trwałych nie będą uwzględniane w wyliczeniu wysokości składki zdrowotnej. Tak wynika z założeń projektu ustawy o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Założenia te pojawiły się w wykazie prac legislacyjnych i programowych Rady Ministrów 8 października. Planowany termin przyjęcia projektu przez Radę Ministrów to czwarty kwartał 2024 roku. Zgodnie z zapowiedziami zmiany mają obowiązywać od 2025 roku. Sprawdź, co czeka przedsiębiorców w ramach reformy składki zdrowotnej.

Z komentarza eksperta Portalu FK dowiesz się:

- Dla których przedsiębiorców dochody ze sprzedaży środków trwałych nie będą uwzględniane w wyliczeniu wysokości składki zdrowotnej

- Co z osobami rozliczającymi się ryczałtem od przychodów ewidencjonowanych

Przeczytaj także:

MF chce likwidacji składki zdrowotnej od sprzedaży środków trwałych

Pobierz ebook:

Amortyzacja środków trwałych w 2024 roku – przykłady z praktyki

Obejrzyj szkolenia online:

Składka zdrowotna w 2024 roku. Ryczałt, liniówka, karta podatkowa

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 1

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

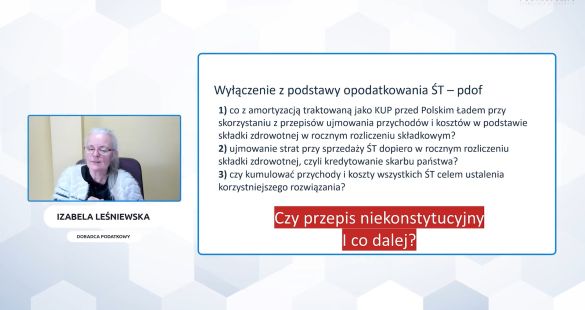

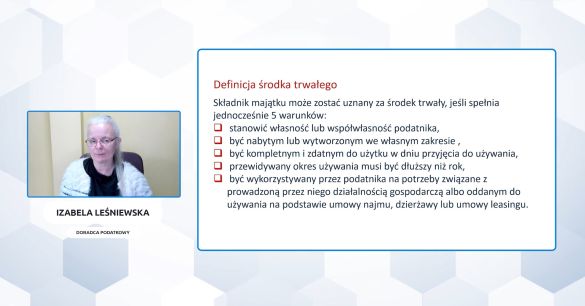

Celem projektu jest wyłączenie z podstawy wymiaru składki zdrowotnej opłacanej przez osoby prowadzące pozarolniczą działalność gospodarczą przychodów i kosztów uzyskania przychodów z odpłatnego zbycia środków trwałych oraz wartości niematerialnych i prawnych, tzw. „środkami trwałymi”.

Zmiany dotyczące likwidacji obowiązku płacenia składki zdrowotnej od zbycia środków trwałych obejmują przepis art. 81 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (zwanej dalej „ustawą o świadczeniach”). Przepis ten reguluje podstawę wymiaru składki na ubezpieczenie zdrowotne.

Dochody ze sprzedaży środków trwałych nie będą uwzględniane w wyliczeniu wysokości składki zdrowotnej dla:

|

1. |

osób rozliczających się na zasadach ogólnych przy zastosowaniu skali podatkowej, o której mowa w art. 27 ustawy o PIT |

|

2. |

dla osób rozliczających się w formie podatku liniowego, o którym mowa w art. 30c ustawy o PIT oraz |

|

3. |

osób, o których mowa w art. 30ca ustawy o PIT (art. 81 ust. 2 ustawy o świadczeniach) |

|

W konsekwencji powyższej zmiany odpłatne zbycie środków trwałych przez przedsiębiorców nie będzie zwiększało podstawy obliczenia składki zdrowotnej. |

|

Natomiast dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych projekt przewiduje wyłączenie przychodów ze zbycia środków trwałych z podstawy obliczania składki zdrowotnej (art. 81 ust. 2zd pkt 3 w projektowanym brzmieniu ustawy o świadczeniach).

Obecnie zostały opublikowane tylko założenia. W najbliższych dniach powinien się pojawić projekt ustawy. Jak tylko zostanie opublikowany, przedstawimy jego analizę.

Pozostałe zmiany w składce zdrowotnej dla przedsiębiorców

Poza omówioną powyżej zmianą, w ostatnich miesiącach trwa dyskusja mająca na celu przygotowanie większej reformy obejmującą wysokość składki zdrowotnej płaconej przez przedsiębiorców. Poza propozycją zaproponowaną w marcu przez Ministerstwo Finansów i Ministerstwo Zdrowia a także propozycjami poszczególnych partii tworzących rządową większość, nie pojawiły się szczegółowe propozycje zmian przepisów. Z medialnych informacji wynika, że osiągnięcie porozumienia mającego na celu zmiany w składce zdrowotnej dla przedsiębiorców od początku 2025 roku mogą być trudne. Pojawiają się informację, że ewentualne szersze zmiany mogłyby wejść w życie np. w połowie 2025 roku albo od początku 2026 roku.

W związku z powodzią, która miała miejsce we wrześniu, dodatkowo prace w zakresie projektu zmian w składce zdrowotnej zostały zawieszone albo mocno spowolnione. Nie można wykluczyć jeszcze jednego wariantu. Chodzi o próbę przyjęcia zmian w ramach projektu poselskiego zamiast projektu rządowego w takiej sytuacji proces legislacyjny byłby szybszy. Jeśli tylko pojawią się jakieś nowe informacje, będziemy informowali o nich na bieżąco.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip