Kalkulator wynagrodzenia z umowy o dzieło

Kalkulator wynagrodzenia z umowy o dzieło pozwala oszacować całkowite koszty, które zamawiający będzie musiał ponieść w związku z wypłatą wynagrodzenia z tytułu takiej umowy. Dzięki niemu obliczysz m.in. podatek dochodowy od tego wynagrodzenia, koszty uzyskania przychodów przysługujące wykonawcy (zarówno standardowe, jak i stosowane przy przeniesieniu praw autorskich) oraz kwotę do wypłaty należną tej osobie za wykonanie czynności związanych z umową.

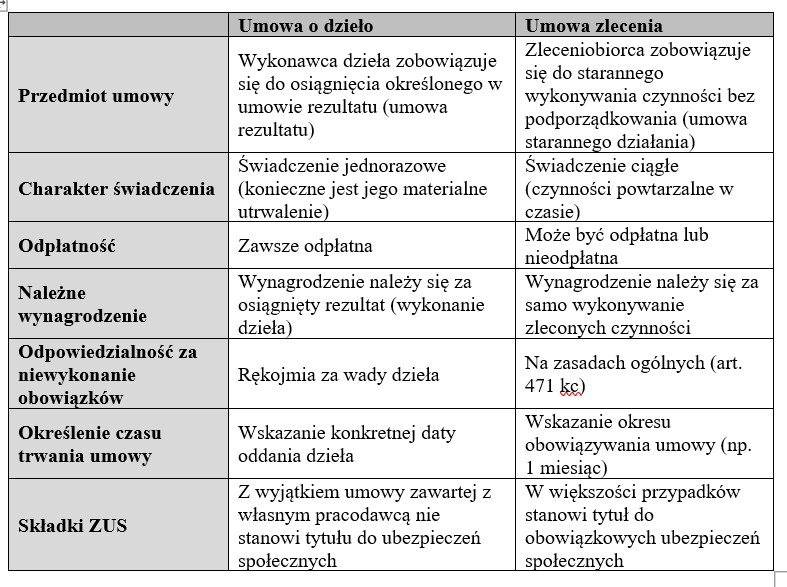

Umowa o dzieło została uregulowana w przepisach Kodeksu cywilnego. W świetle art. 627 tej ustawy przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Wspomnianą umowę powszechnie określa się jako tzw. „umowę rezultatu”, ponieważ jej wykonanie powinno zakończyć się osiągnięciem założonego przez strony zindywidualizowanego rezultatu w postaci materialnej lub niematerialnej. Istotą umowy o dzieło jest również to, że z reguły ma ona jednorazowy charakter, a w przypadku powtarzalności dzieł każdorazowo na nowe dzieło zawierana jest przez strony kolejna umowa. Między innymi tym różni się umowa o dzieło od umowy zlecenia, o której mowa w art. 734 kc, określanej jako "umowa starannego działania".

Umowa o dzieło jest często wykorzystywana przez przedsiębiorców, ponieważ ta forma wiąże się ze stosunkowo niskimi kosztami zatrudnienia, a także jest mało wymagająca pod względem wypełniania obowiązków formalnych.

Opodatkowane wykonawcy dzieła

Wynagrodzenie z umowy o dzieło podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Najczęściej stosuje się do niej zasady ogólne, a więc skalę podatkową. Do dochodów nieprzekraczających 120000 zł stosuje się stawkę 12% (I próg podatkowy). Natomiast po przekroczeniu tego limitu opodatkowanie odbywa się według wyższej stawki 32%, w stosunku do nadwyżki ponad 120 000 zł (II próg podatkowy). Płatnikiem zaliczek jest podmiot wypłacający wynagrodzenie.

Przy obliczaniu zaliczek na PIT od wypłacanych z tego tytułu należności uwzględnia się koszty uzyskania przychodów. W przypadku osób osiągających przychody z tytułu umów o dzieło, co do zasady stosuje się koszty uzyskania przychodów w wysokości 20% uzyskanego przychodu (art. 22 ust. 9 pkt 4 ustawy o PIT). Zasada ta dotyczy umów, które nie przenoszą praw autorskich. Natomiast w przypadku umów, w których występują prawa autorskie – koszty uzyskania przychodów wynoszą 50% ( (art. 22 ust. 9 pkt -3 ustawy o PIT).

Umowy o dzieło do 200 zł

Przedstawiony wcześniej sposób rozliczenia wynagrodzenia z umowy o dzieło odnosi się do tego rodzaju umów cywilnoprawnych opodatkowanych na zasadach ogólnych. Inaczej należy natomiast postępować w przypadku tzw. małych umów dzieło. Chodzi tutaj o umowy zawierane z osobą niebędącą pracownikiem płatnika, jeżeli określona w nich kwota należności nie przekracza 200 zł brutto (art. 30 ust. 1 pkt 5a ustawy o PIT).

Jeżeli jednak przedsiębiorca zawarł taką „małą” umowę o dzieło ze swoim pracownikiem, to od tej należności nie powinien pobierać ww. zryczałtowanego podatku dochodowego w wysokości 12% – lecz opodatkować ją na zasadach ogólnych, tj. pobierając zaliczkę na podatek dochodowy. W takim przypadku bez znaczenia jest więc, że kwota należności w tej umowie nie przekroczyła 200 zł. Za „pracownika” na potrzeby komentowanej ustawy uważa się osobę pozostającą w stosunku służbowym, stosunku pracy, stosunku pracy nakładczej lub spółdzielczym stosunku pracy (art. 12 ust. 4 ustawy o PIT).

Umowa o dzieło a składki ZUS

Umowa o dzieło nie stanowi tytułu do obowiązkowych ubezpieczeń społecznych ani do ubezpieczenia zdrowotnego. W konsekwencji zamawiający dzieło nie jest zobowiązany do naliczana i odprowadzania składek ZUS od wypłacanego jego wykonawcy wynagrodzenia. To samo dotyczy wykonawcy dzieła. Podmioty wypłacające to wynagrodzenie przez wiele lat nie miały też obowiązku zgłaszania zawartych umów do Zakładu Ubezpieczeń Społecznych.

W tym drugim przypadku chodzi o sytuacje, gdy dochodzi do zawarcia tego rodzaju umowy z podmiotem trzecim, ale świadczenia na jej podstawie są wykonywane na rzecz pracodawcy osoby, która umowę z tym podmiotem podpisała. Wówczas wspomniana osoba (wykonawca dzieła) jest do celów ubezpieczeniowych w ZUS traktowana jak pracownik. Oznacza to, że będzie ona podlegać ubezpieczeniom społecznym i zdrowotnemu tak jak pracownik z obu umów, a więc z zarówno z umowy o pracę, jak i z umowy o dzieło. Wiąże się to z obowiązkiem opłacania składek ZUS przez pracodawcę za pracownika również z tej drugiej umowy. Składki nalicza się wtedy od sumy wypłaconych (postawionych do dyspozycji pracownika/wykonawcy dzieła) wynagrodzeń, o których mowa (art. 8 ust. 2a ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych).

Sytuacja zmieniła się od 1 stycznia 2021 roku. Począwszy bowiem od tego dnia istnieje obowiązek informowania Zakładu Ubezpieczeń Społecznych o zawartych umowach dzieło.

Dokonuje się tego na formularzu RUD (Zgłoszenie umowy o dzieło). Płatnik składek lub osoba fizyczna zamawiająca dzieło muszą go złożyć do ZUS w ciągu 7 dni od zawarcia umowy o dzieło. Przy czym dla każdego wykonawcy dzieła trzeba złożyć oddzielny formularz RUD. Od powyższego obowiązku istnieją jednak pewne wyjątki. Nie dotyczy on np. umów o dzieło:

- zawartych z własnym pracownikiem;

- wykonywanych na rzecz własnego pracodawcy, ale zawartych z innym podmiotem;

- zawartych z osobami prowadzącymi działalność gospodarczą na wykonanie przez nie usług, które wchodzą w zakres prowadzonej działalności.

Sprawdź też:

Umowa zlecenia i o dzieło z 50% kosztami z tą samą osobą.

Jak korzystać z kalkulatora

Kalkulator wynagrodzenia z umowy o dzieło wylicza poszczególne składniki i obciążenia w związku z wykonaniem i rozliczeniem takiej umowy, m.in. w zależności od tego, czy umowa dotyczy praw autorskich (twórcy, artyści itp.), czy następuje zbieg tytułów ubezpieczeń (np. w przypadku podpisania umowy z własnym pracodawcą), a także jaki jest wiek oraz status wykonawcy. Kwota brutto podana w kalkulatorze – to należność z tytułu umowy przed potrąceniem zaliczki na PIT.

• Art. 10 ust. 1 pkt 2, art. 13 pkt 8, art. 22 ust. 9 pkt 3 i 4, art. 27, art. 30 ust. 1 pkt 5a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz.U. z 2024 r. poz. 226).

• Art. 6, art. 8 ust. 2a ust. 1 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (tekst jedn.: Dz.U. z 2024 r., poz. 497).

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip