Jak fiskus ocenia wydatki firmowe w 2025 roku? Sprawdź, które koszty możesz odliczyć!

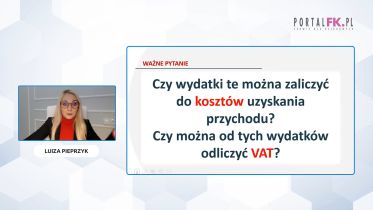

Czy zakup owoców dla pracowników, zdrowych przekąsek, a nawet Thermomixa na firmowe spotkania może być kosztem uzyskania przychodu? Fiskus nie zawsze patrzy na to przychylnie. Sprawdź, jak argumentować wydatki firmowe w 2025 roku, aby uniknąć problemów podczas kontroli i skutecznie je odliczyć! Obejrzyj szkolenie i poznaj interpretacje podatkowe, które mogą Ci pomóc.

Dowiesz się, które firmowe wydatki w 2025 roku można odliczyć od podatku – poznasz interpretacje fiskusa i sposoby ich argumentacji.

Unikniesz problemów podczas kontroli skarbowej – sprawdzisz, jak dokumentować koszty, aby nie budziły wątpliwości urzędników.

Poznasz praktyczne przykłady z życia firm – dowiesz się, jak inni przedsiębiorcy skutecznie zaliczali wydatki do kosztów uzyskania przychodu.

Otrzymasz wskazówki dotyczące zdrowych benefitów dla pracowników – zobaczysz, jak fiskus traktuje zakup owoców, zdrowych przekąsek czy nawet Thermomixa na potrzeby firmy.

Zyskasz pewność, jak optymalizować podatki legalnie – unikniesz ryzyka nieuznania wydatków przez urząd skarbowy.

Polecamy też:

Nietypowe pojazdy w kosztach firmy – jak zyskać na podatkach

Zegarek w kosztach firmy – jak przekonać fiskusa? Praktyczne wskazówki

Karnety na siłownię: czy wydatki stanowią koszt podatkowy pracodawcy?

Polecamy porady ekspertów:

Zakup toreb i plecaków w koszty firmy

Klient nie zapłacił? Czy wierzytelność zaliczysz w koszty

Zakup używanych segregatorów w koszty firmy

Czy okulary można wliczyć w koszty podatkowe prowadzonego biznesu

Pozostało jeszcze 94% treści

Aby zobaczyć cały artykuł, zaloguj się lub zamów dostęp.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Autor: Luiza Pieprzyk

- Jak fiskus ocenia wydatki firmowe w 2025 roku? Sprawdź, które koszty możesz odliczyć!

Zapis na newsletter

Otrzymuj raz w tygodniu aktualne informacje o zmianach w prawie oraz komentarze ekspertów.

Otrzymasz darmowy e-book w prezencie: "Zmiany w VAT 2025: Praktyczne zestawienie w jednym miejscu"

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip