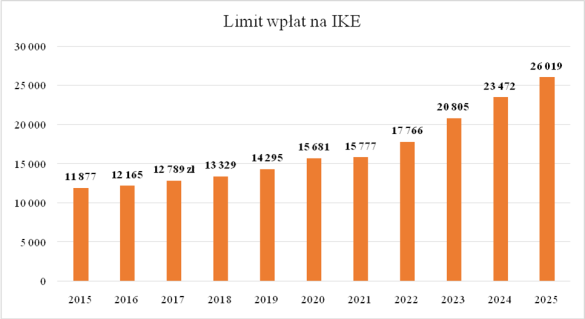

Limit wpłat na IKZE dla osoby fizycznej i przedsiębiorcy

Zgodnie z ustawą o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, wpłaty osób prowadzących pozarolniczą działalność gospodarczą w trakcie roku kalendarzowego nie mogą przekroczyć kwoty odpowiadającej 1,8 krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej w danym roku.

Po przeczytaniu tekstu dowiesz się:

- Jakie limity wpłat na IKZE obowiązują dla przedsiębiorców oraz osób fizycznych?

Polecamy też:

Z kolei wpłaty dla pozostałych osób (nieprowadzących działalności gospodarczej) określone są limitem wynoszącym 1,2 krotność tego współczynnika.

Limity dla osoby fizycznej i przedsiębiorcy

Dlatego też, w zeznaniu PIT za 2024 r. odliczane wpłaty w ramach IKZE (Indywidualnego Konta Zabezpieczenia Emerytalnego) nie mogą przekroczyć kwoty 9.388,80 zł. Limit obowiązujący osoby prowadzące działalność gospodarczą wynosi z kolei 14.083,20 zł.

Każda osoba może mieć tylko jedno IKZE, co oznacza, że nie ma możliwości dokonania wpłat na IKZE jako: przedsiębiorca i jako osoba fizyczna.

Jedno konto IKZE

Wpłatę na IKZE można dokonać tylko raz w danym roku podatkowym w ramach jednego konta. Nie jest możliwe oddzielenie wpłat na IKZE w taki sposób, by część wpłaty była „osobista”, a część jako „przedsiębiorca”. Wpłaty dokonuje zawsze ta sama osoba fizyczna, niezależnie od źródła swoich dochodów.

Podsumowując - wpłaty na IKZE zawsze dokonuje się jako osoba fizyczna – nie ma podziału na wpłaty „osobiste” i „z działalności”. Limit wpłat na IKZE zależy od tego, czy dana osoba prowadzi działalność gospodarczą – jeśli tak, może korzystać z wyższego limitu. Odliczenie wpłat na IKZE można zastosować do dochodów z różnych źródeł, w tym z prowadzonej jednoosobowej działalności gospodarczej (JDG) i spółki jawnej.

- ustawa z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego (tekst jednolity, Dz. U. 2024 r. poz. 707 ze zm.),

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jednolity, Dz. U. 2024 r. poz. 226 ze zm.).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip