Terminy wystawienia faktur VAT 2024 – praktyczne zestawienia i przykłady

Faktury VAT trzeba wystawiać w określonych przepisami terminach. Przeważnie faktury wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. W określonych przypadkach podatnik musi uwzględnić szczególne terminy wystawiania faktur. Sprawdź, jak prawidłowo wystawiać faktury.

Jakie są ogólne terminy wystawienia faktur

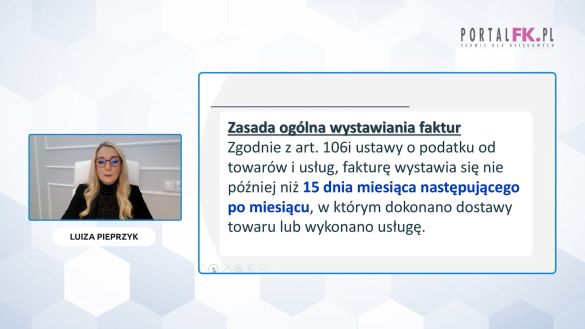

W większości przypadków podatników obowiązują ogólne terminy wystawiania faktur wynikające z przepisów art. 106i ust. 1 i 2 ustawy o VAT. Wynikającą z tych przepisów zasadą jest, że faktury wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę (art. 106b ust. 1 ustawy o VAT),

Przykład:

W dniu 5 lipca 2024 r. podatnik wykonał usługę na rzecz innego podatnika. Termin wystawienia faktury dokumentującej świadczenie tej usługi upływa 15 sierpnia 2024 r.

Jaki jest termin na wystawienie faktury zaliczkowej

Odrębny termin dotyczy wystawiania faktur dokumentujących otrzymanie całości lub części zapłaty przed dokonaniem dostawy towarów lub wykonaniem usługi, czyli tzw. faktur zaliczkowych. Faktury takie należy wystawiać nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty od nabywcy (zob. art. 106i ust. 2 ustawy o VAT).

Przykład:

W dniu 26 czerwca 2024 r. podatnik otrzymał zaliczkę na poczet dostawy towarów, której dokona w lipcu 2024 r. Termin wystawienia faktury zaliczkowej dokumentującej otrzymanie tej zaliczki upływa 15 lipca 2024 r.

Po przeczytaniu tekstu dowiesz się:

- Jakie są terminy wystawienia faktur 2024;

- Jakie obowiązują szczególne terminy wystawiania faktur;

- Czy można wystawić fakturę po 3 miesiącach;

- Co grozi za wystawienie faktury po terminie;

- Ile dni na wystawienie faktury do paragonu.

Polecamy też:

Poznaj skutki przedwczesnego wystawiania faktur – przegląd orzeczeń i interpretacji

Faktury „NP” a obowiązek wystawiania faktur przy użyciu KSeF

Faktura korygująca in minus - wyjaśniamy, kiedy rozliczyć. Podcast

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip