Sprawdź, jak poprawnie zmienić formę opodatkowania w PIT-36

Aby wstecznie zmienić formę opodatkowania za 2022 rok po jego zakończeniu, przedsiębiorca musi złożyć PIT-36 za wskazany okres, zaznaczywszy w formularzu odpowiedni kwadrat wskazujący na dokonanie takiej zmiany. Pominięcie tej rubryki może przekreślić plany podatnika chcącego dokonać zmian w omawianym zakresie. Zobacz, jak zmienić formę opodatkowania za 2022 roku.

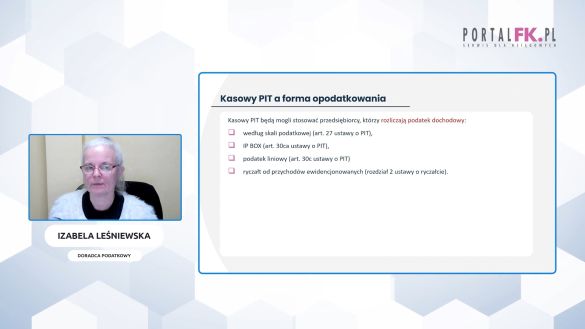

Przepisy Polskiego Ładu 2.0 umożliwiły przedsiębiorcom wsteczną zmianę formy opodatkowania za 2022 rok na skalę podatkową (ze stawkami 12% i 32%). Z możliwości tej wolno skorzystać przedsiębiorcom, którzy w 2022 roku opodatkowywali swoje dochody (przychody) podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. O wstecznej zmianie formy opodatkowania w tym trybie np. podatnik, który w ubiegłym roku rozliczał się z PIT według 19% liniowej stawki podatku – powinien zawiadomić urząd skarbowy w zeznaniu PIT-36 złożonym za 2022 rok (zamiast PIT-36L).

Tak wynika z art. 14 ust. 1 ustawy z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (ustawa nowelizująca).

W świetle bowiem powołanej regulacji podatnicy stosujący przed dniem wejścia w życie niniejszej ustawy (tj. przed 1 lipca 2022 r.) opodatkowanie na zasadach określonych w art. 30c ustawy o PIT (czyli opodatkowanie podatkiem liniowym), w brzmieniu dotychczasowym – mogą wybrać opodatkowanie dochodów osiągniętych w 2022 r. z pozarolniczej działalności gospodarczej na zasadach określonych w art. 27 ustawy o PIT (tj. według skali podatkowej), w brzmieniu nadanym niniejszą ustawą nowelizującą, jeżeli zawiadomią o tym wyborze właściwego naczelnika urzędu skarbowego w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy o PIT (tj. zasadniczo w PIT-36), złożonym w terminie określonym w tym przepisie.

Po przeczytaniu tekstu dowiesz się:

- Komu wolno wstecznie zmienić formę opodatkowania za 2022 rok

- Jaki formularz powinien wybrać przedsiębiorca chcący zmienić formę opodatkowania

- Na co zwrócić uwagę przy wypełnianiu PIT-36

- Jak złożenie PIT-36L za 2022 rok wpływa na wybór sposobu opodatkowania

- Do kiedy należy złożyć zeznanie PIT za ubiegły rok.

Polecamy też szkolenie video:

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip