Podatek odroczony bez tajemnic! Poznaj praktyczne zasady i uniknij błędów

Jak prawidłowo rozliczać podatek odroczony i nie popełniać kosztownych błędów? Zapraszamy na nowe szkolenie w Akademii Portalu FK. Jest to praktyczny przewodnik dla księgowych. Dzięki konkretnym przykładom i jasnym wyjaśnieniom dowiesz się, kiedy powstaje podatek odroczony, jak rozróżniać różnice trwałe i przejściowe oraz jak prawidłowo księgować aktywa i rezerwy. Otrzymasz gotowe instrukcje postępowania, które ułatwią Ci codzienną pracę. Obejrzyj szkolenie i zyskaj pewność, że Twój podatek odroczony jest policzony i zaksięgowany poprawnie.

Zrozumiesz, kiedy powstaje podatek odroczony – poznasz różnice między prawem bilansowym a podatkowym i dowiesz się, które zdarzenia go wywołują.

Nauczysz się rozróżniać różnice trwałe i przejściowe – będziesz wiedzieć, kiedy należy tworzyć aktywa lub rezerwy z tytułu podatku odroczonego.

Poznasz najczęstsze przypadki w praktyce księgowej – amortyzacja, odsetki, rezerwy na koszty, odpisy aktualizujące – zobaczysz konkretne przykłady z obliczeniami.

Otrzymasz gotowe instrukcje postępowania – krok po kroku, jak analizować konta i księgować podatek odroczony zgodnie z obowiązującymi przepisami.

Zobaczysz praktyczne przykłady – omówienie zagadnień uzupełniają przykłady z zycia wzięte, które ułatwią Ci zrozumienie trudniejszych kwestii księgowych.

Będziesz pewnie księgować i raportować – szkolenie przygotuje Cię do prawidłowego ujęcia podatku odroczonego w sprawozdaniu finansowym, unikniesz błędów i nieprawidłowości.

Zdobądź praktyczną wiedzę i zastosuj ją w codziennej pracy! Obejrzyj szkolenie i miej pewność, że Twój podatek odroczony jest policzony i zaksięgowany poprawnie!

Szkolenie: „Podatek odroczony w praktyce księgowej – najczęściej występujące przypadki” analizuje na konkretnych przykładach rozliczenia dotyczące podatku odroczonego.

Co znajdziesz w szkoleniu?

Podatek odroczony – kiedy powstaje i jak go identyfikować?

[00:00:10]

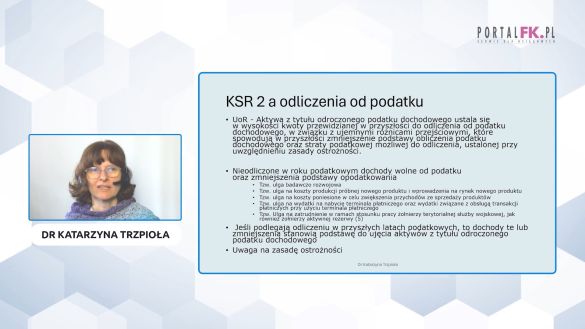

- Podatek odroczony jest związany z różnicami pomiędzy wartością księgową i podatkową poszczególnych składników aktywów i pasywów.

- Warto analizować zapisy na kontach, gdzie koszty nie były uznane za koszty uzyskania przychodu (KUP) lub przychody nie były przychodami podatkowymi.

Różnice przejściowe a różnice trwałe

[00:05:12]

- Różnica trwała – występuje, gdy koszt/przychód bilansowy nigdy nie będzie kosztem/przychodem podatkowym. Nie powoduje konieczności tworzenia aktywów/rezerw z tytułu podatku odroczonego.

- Różnica przejściowa – oznacza różne ujęcie kosztu lub przychodu w czasie (bilansowo wcześniej niż podatkowo lub odwrotnie). Powoduje konieczność tworzenia aktywów lub rezerw. Różnice przejściowe wynikają z odmiennego momentu ujmowania przychodów i kosztów w rachunkowości oraz podatkach.

Przykłady różnic trwałych i przejściowych np.:

- Amortyzacja – różne stawki w prawie bilansowym i podatkowym [00:16:43]

- Koszty reprezentacji i inne wydatki niebędące KUP (np. kary umowne, odsetki od zaległości podatkowych). [00:28:24]

- Naliczanie odsetek [00:30:30]

- Nota odsetkowa [00:34:22]

Tworzenie aktywów i rezerw z tytułu podatku odroczonego

[00:37:37]

- Aktywa powstają, gdy różnica przejściowa zmniejszy przyszły podatek (np. koszty rozliczane podatkowo później).

- Rezerwy tworzymy, gdy różnica przejściowa zwiększy przyszły podatek (np. przychody bilansowe rozpoznane wcześniej niż podatkowe).

- Rezerwa na naprawy gwarancyjne [00:51:54]

Podsumowanie

[01:21:11]

- Podatek odroczony powstaje, gdy bilansowe i podatkowe ujęcie przychodów i kosztów różnią się w czasie.

- Kluczowe jest rozróżnienie różnic trwałych (bez podatku odroczonego) i przejściowych (aktywa/rezerwy).

- Każda jednostka powinna analizować swoje księgi pod kątem podatku odroczonego szczególnie na koniec roku obrotowego.

Podatek odroczony to obowiązek, ale i narzędzie poprawnego prezentowania sytuacji finansowej firmy.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip